ProdutoBase de cálculoValor de matéria prima porunidade R$Custo indireto(80% do valor da base decálculo)R$Custo unitário totalR$A 1,00 0,80 1,80B 10,00 8,00 18,00C 5,00 4,00 9,00N 4,00 3,20 7,20Quadro 3.13. Um exemplo. Determinação do Custo Unitário3.3.1. A empresa usada como exemploPara mostrar aplicação das distintas taxas partiremos de um exemplo.Suponhamos uma empresa industrial, a Bela Confecções, que previu osseguintes custos, despesas e faturamento para o próximo período (que podeser o próximo mês ou ano. Também é possível usar dados históricos, p. ex. amédia de custos e despesas do último ano ou semestre).Item R$ mil % ReceitaCustos de Produção 1.980,00 49,32%Materiais (Sem Impostos) 1.000,00 24,91%Mão de obra Direta + E.S. 600,00 14,94%Aluguel 50,00 1,25%Energia Elétrica 30,00 0,75%Depreciação 100,00 2,49%Salários Indiretos+ E.S. 200,00 4,98%Despesas Administrativas 600,00 14,94%Pró-Labore+E.S. 300,00 7,47%Salários Adm.+ E.S. 200,00 4,98%Diversos Administração 100,00 2,49%Despesas Comerciais 140,30 3,49%Diversos Comerciais 60,00 1,49%Comissões (S/ Faturamento - 2%) 80,30 2,00%Despesas Tributárias (Sobre Fat.) 1.094,09 27,25%Total Custos e Despesas 3.814,39 95,00%Faturamento Com Impostos 4.015,00 100,00%Resultado 200,61 5,00%Quadro 3.14. Bela Confecções - Estrutura Prevista de Custos e Receitas para oPróximo PeríodoA empresa tem três produtos em carteira. O valor de venda unitário previsto, asquantidades e o custo unitário de matéria prima, o valor da mão de obra direta+ encargos sociais unitária e total figuram no quadro a seguir:<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS55

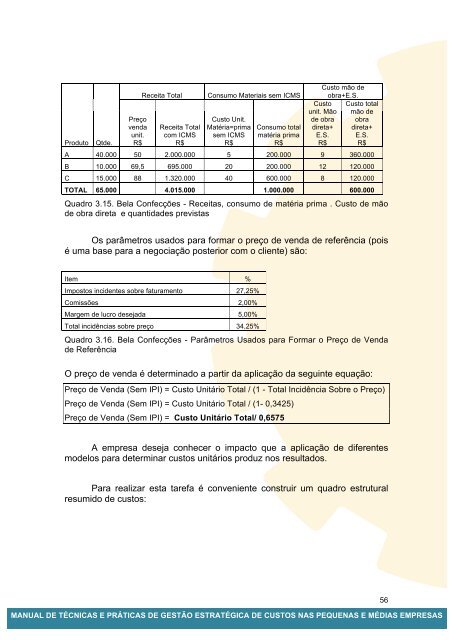

ProdutoQtde.Preçovendaunit.R$Receita TotalReceita Totalcom ICMSR$Consumo Materiais sem ICMSCusto Unit.Matéria=primasem ICMSR$Consumo totalmatéria primaR$Custo mão deobra+E.S.Custounit. Mãode obradireta+E.S.R$Custo totalmão deobradireta+E.S.R$A 40.000 50 2.000.000 5 200.000 9 360.000B 10.000 69,5 695.000 20 200.000 12 120.000C 15.000 88 1.320.000 40 600.000 8 120.000TOTAL 65.000 4.015.000 1.000.000 600.000Quadro 3.15. Bela Confecções - Receitas, consumo de matéria prima . Custo de mãode obra direta e quantidades previstasOs parâmetros usados para formar o preço de venda de referência (poisé uma base para a negociação posterior com o cliente) são:Item %Impostos incidentes sobre faturamento 27,25%Comissões 2,00%Margem de lucro desejada 5,00%Total incidências sobre preço 34,25%Quadro 3.16. Bela Confecções - Parâmetros Usados para Formar o Preço de Vendade ReferênciaO preço de venda é determinado a partir da aplicação da seguinte equação:Preço de Venda (Sem IPI) = Custo Unitário Total / (1 - Total Incidência Sobre o Preço)Preço de Venda (Sem IPI) = Custo Unitário Total / (1- 0,3425)Preço de Venda (Sem IPI) = Custo Unitário Total/ 0,6575A empresa deseja conhecer o impacto que a aplicação de diferentesmodelos para determinar custos unitários produz nos resultados.Para realizar esta tarefa é conveniente construir um quadro estruturalresumido de custos:<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS56

- Page 6:

JUSTIFICATIVAEste manual apresenta

- Page 9 and 10: Estas empresas respondiam por quase

- Page 11 and 12: Apesar da importância das microemp

- Page 13 and 14: Um dos principais problemas enfrent

- Page 15 and 16: 1.5. CONTROLE DOS GASTOSUma empresa

- Page 17 and 18: chamados devido à maneira como sã

- Page 19 and 20: • Administrar (Despesas Administr

- Page 21: Custo (R$)Custo (R$)Custo Variável

- Page 24 and 25: Ainda em relação à mão de obra,

- Page 26 and 27: Os quadros 1.7, 1.8, 1.9 e 1.10 sã

- Page 28 and 29: A B C1. Contribuição à Previdên

- Page 30 and 31: 10. FÉRIAS + 1/3 FÉRIAS 0,121211.

- Page 32 and 33: Linha 13 - Auxílio-doença: este e

- Page 34 and 35: • mão de obra indireta: contempl

- Page 36 and 37: As instalações desta fábrica ocu

- Page 38 and 39: CAPÍTULO 2. ANÁLISE ESTRUTURAL DE

- Page 40 and 41: como será visto no capítulo 5, aj

- Page 42 and 43: caracterizada pela ausência de luc

- Page 44 and 45: Para ilustrar o ponto de equilíbri

- Page 46 and 47: R$ 60.000,00, líquidos do imposto

- Page 48 and 49: 2.2.5. Alavancagem operacionalNa in

- Page 50 and 51: GAO =Aumento Percentual doLucro Ope

- Page 52 and 53: Compra de congelados 7.500,00 1.250

- Page 54 and 55: Receitas 224.750,00 37.458,33 100,0

- Page 56 and 57: Aluguel 1.000,00 1.000,00Imposto pr

- Page 58 and 59: 3.2.4. Conclusão do casoVimos que

- Page 62 and 63: ItemR$ milMateriais (Sem Impostos)

- Page 64 and 65: 3.3.2.2. Um reflexão crítica sobr

- Page 66 and 67: ProdutosValor matériaprima (semICM

- Page 68 and 69: ProdutosValor matériaprima (semICM

- Page 70 and 71: CAPÍTULO 4. MÉTODOS DE CUSTEIONo

- Page 72 and 73: Para apropriar os custos aos produt

- Page 74 and 75: Neste mês, a produção da empresa

- Page 76 and 77: CUSTOS DEPRODUÇÃOCUSTOSDIRETOSCUS

- Page 78 and 79: O custo da Administração da Fábr

- Page 80 and 81: epresentam R$ 20.000,00 por mês e

- Page 82 and 83: Os custos destes recursos são:Mat

- Page 84 and 85: Para os gestores, o método de cust

- Page 86 and 87: 4.5. CUSTEIO BASEADO EM ATIVIDADES

- Page 88 and 89: Assim, o custeio ABC pode ser estru

- Page 90 and 91: Materiaisdiversos 2.000 1.000 9.000

- Page 92 and 93: Quantidade 1500 u 2.000 uReceita 12

- Page 94 and 95: ProdutosMargem decontribuiçãounit

- Page 96 and 97: IMPORTANTE: Caso a empresa decida a

- Page 98 and 99: Exemplo 2Uma empresa fabrica intern

- Page 100 and 101: preço de venda. Esse percentual é

- Page 102 and 103: Matéria prima 32.330,00Mão de obr

- Page 104 and 105: Suponhamos que a empresa Usinagem M

- Page 106 and 107: 4. Estrutura de custosO quadro 5.17

- Page 108 and 109: e pequenas empresas, que as força

- Page 110 and 111:

BIBLIOGRAFIABACIC, Miguel, VASCONCE