i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

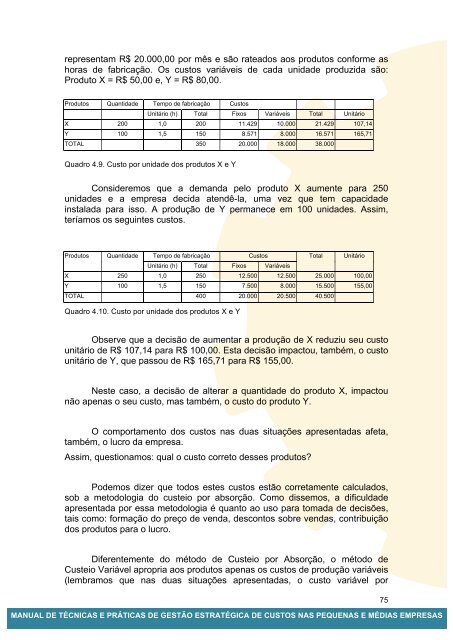

epresentam R$ 20.000,00 por mês e são rateados aos produtos conforme ashoras de fabricação. Os custos variáveis de cada unidade produzida são:Produto X = R$ 50,00 e, Y = R$ 80,00.Produtos Quantidade Tempo de fabricação CustosUnitário (h) Total Fixos Variáveis Total UnitárioX 200 1,0 200 11.429 10.000 21.429 107,14Y 100 1,5 150 8.571 8.000 16.571 165,71TOTAL 350 20.000 18.000 38.000Quadro 4.9. Custo por unidade dos produtos X e YConsideremos que a demanda pelo produto X aumente para 250unidades e a empresa decida atendê-la, uma vez que tem capacidadeinstalada para isso. A produção de Y permanece em 100 unidades. Assim,teríamos os seguintes custos.Produtos Quantidade Tempo de fabricação Custos Total UnitárioUnitário (h) Total Fixos VariáveisX 250 1,0 250 12.500 12.500 25.000 100,00Y 100 1,5 150 7.500 8.000 15.500 155,00TOTAL 400 20.000 20.500 40.500Quadro 4.10. Custo por unidade dos produtos X e YObserve que a decisão de aumentar a produção de X reduziu seu custounitário de R$ 107,14 para R$ 100,00. Esta decisão impactou, também, o custounitário de Y, que passou de R$ 165,71 para R$ 155,00.Neste caso, a decisão de alterar a quantidade do produto X, impactounão apenas o seu custo, mas também, o custo do produto Y.O comportamento dos custos nas duas situações apresentadas afeta,também, o lucro da empresa.Assim, questionamos: qual o custo correto desses produtos?Podemos dizer que todos estes custos estão corretamente calculados,sob a metodologia do custeio por absorção. Como dissemos, a dificuldadeapresentada por essa metodologia é quanto ao uso para tomada de decisões,tais como: formação do preço de venda, descontos sobre vendas, contribuiçãodos produtos para o lucro.Diferentemente do método de Custeio por Absorção, o método deCusteio Variável apropria aos produtos apenas os custos de produção variáveis(lembramos que nas duas situações apresentadas, o custo variável por<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS75