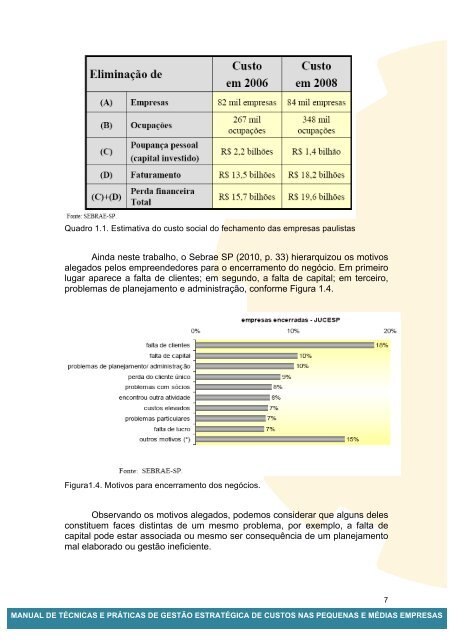

Quadro 1.1. Estimativa do custo social do fechamento das empresas paulistasAinda neste trabalho, o Sebrae <strong>SP</strong> (2010, p. 33) hierarquizou os motivosalegados pelos empreendedores para o encerramento do negócio. Em primeirolugar aparece a falta de clientes; em segundo, a falta de capital; em terceiro,problemas de planejamento e administração, conforme Figura 1.4.Figura1.4. Motivos para encerramento dos negócios.Observando os motivos alegados, podemos considerar que alguns delesconstituem faces distintas de um mesmo problema, por exemplo, a falta decapital pode estar associada ou mesmo ser consequência de um planejamentomal elaborado ou gestão ineficiente.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS7

Um dos principais problemas enfrentados pelas microempresas eempresas de pequeno porte diz respeito a deficiências na gestão empresarial.Neste quesito, o Sebrae <strong>SP</strong>, em suas publicações a respeito da mortalidade deempresas, tem abordado a importância da gestão dos custos. Na edição dos“10 Anos de Monitoramento da Sobrevivência e Mortalidade de Empresas”, oSebrae <strong>SP</strong> (2008, p. 71-72) recomenda que seja realizado um esforço decapacitação em gestão empresarial para aqueles que possuem negóciosconstituídos. O trabalho aponta que é imprescindível às empresas o controledetalhado dos custos dos produtos e serviços oferecidos; adequadaprecificação dos mesmos e busca por apoio profissional quando apareceremproblemas de difícil solução.1.3. CUSTOS NAS MICROEMPRESAS E EMPRESAS <strong>DE</strong>PEQUENO PORTEO Sebrae <strong>SP</strong> (2002, p. 4) descreve que empresas de um mesmosegmento de atividade podem apresentar distintas estruturas de custos. Apontaque isso é consequência da tecnologia adotada, do grau de terceirização dasatividades, das características dos recursos disponíveis para cada empresa.Em se tratando de empresas de segmentos diferentes, estas característicassão mais distintas ainda.Neste estudo, o Sebrae <strong>SP</strong> (2002) buscou identificar de formaexploratória como as MPEs se organizam em termos de gestão de custos, graude controle e domínio que mantem sobre os custos e como elas formam ospreços finais de seus produtos. A pesquisa contemplou uma amostra de 450MPEs paulistas, sendo 150 da indústria de transformação, 150 do comércio e150 do setor de serviços. Entre as principais conclusões, destaca-se que 86%dos empresários não conhecem efetivamente a composição dos custos deseus principais produtos/serviços. 38% deles desconhecem o valor de cadahora trabalhada pelos empregados, 33% desconhecem o valor dos estoquesde matérias primas e mercadorias e 10% desconhecem o valor médio mensaldos outros custos, por exemplo, gastos com aluguel, telefone, energia elétrica,combustível etc.Esse desconhecimento torna a gestão dos custos bastante críticaquando se considera a importância relativa de cada um deles na estrutura decustos das empresas. Em outro estudo, realizado em 1998 com 1.142 MPEsdos setores de indústria, comércio e serviços localizadas em diferentesmunicípios do Estado de São Paulo, o Sebrae <strong>SP</strong> (2002, p. 5) apresenta arepresentatividade das categorias de custos no setor industrial, comercial e deserviços. Esta representatividade consta do Quadro 1.2.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS8

- Page 6: JUSTIFICATIVAEste manual apresenta

- Page 9 and 10: Estas empresas respondiam por quase

- Page 11: Apesar da importância das microemp

- Page 15 and 16: 1.5. CONTROLE DOS GASTOSUma empresa

- Page 17 and 18: chamados devido à maneira como sã

- Page 19 and 20: • Administrar (Despesas Administr

- Page 21: Custo (R$)Custo (R$)Custo Variável

- Page 24 and 25: Ainda em relação à mão de obra,

- Page 26 and 27: Os quadros 1.7, 1.8, 1.9 e 1.10 sã

- Page 28 and 29: A B C1. Contribuição à Previdên

- Page 30 and 31: 10. FÉRIAS + 1/3 FÉRIAS 0,121211.

- Page 32 and 33: Linha 13 - Auxílio-doença: este e

- Page 34 and 35: • mão de obra indireta: contempl

- Page 36 and 37: As instalações desta fábrica ocu

- Page 38 and 39: CAPÍTULO 2. ANÁLISE ESTRUTURAL DE

- Page 40 and 41: como será visto no capítulo 5, aj

- Page 42 and 43: caracterizada pela ausência de luc

- Page 44 and 45: Para ilustrar o ponto de equilíbri

- Page 46 and 47: R$ 60.000,00, líquidos do imposto

- Page 48 and 49: 2.2.5. Alavancagem operacionalNa in

- Page 50 and 51: GAO =Aumento Percentual doLucro Ope

- Page 52 and 53: Compra de congelados 7.500,00 1.250

- Page 54 and 55: Receitas 224.750,00 37.458,33 100,0

- Page 56 and 57: Aluguel 1.000,00 1.000,00Imposto pr

- Page 58 and 59: 3.2.4. Conclusão do casoVimos que

- Page 60 and 61: ProdutoBase de cálculoValor de mat

- Page 62 and 63:

ItemR$ milMateriais (Sem Impostos)

- Page 64 and 65:

3.3.2.2. Um reflexão crítica sobr

- Page 66 and 67:

ProdutosValor matériaprima (semICM

- Page 68 and 69:

ProdutosValor matériaprima (semICM

- Page 70 and 71:

CAPÍTULO 4. MÉTODOS DE CUSTEIONo

- Page 72 and 73:

Para apropriar os custos aos produt

- Page 74 and 75:

Neste mês, a produção da empresa

- Page 76 and 77:

CUSTOS DEPRODUÇÃOCUSTOSDIRETOSCUS

- Page 78 and 79:

O custo da Administração da Fábr

- Page 80 and 81:

epresentam R$ 20.000,00 por mês e

- Page 82 and 83:

Os custos destes recursos são:Mat

- Page 84 and 85:

Para os gestores, o método de cust

- Page 86 and 87:

4.5. CUSTEIO BASEADO EM ATIVIDADES

- Page 88 and 89:

Assim, o custeio ABC pode ser estru

- Page 90 and 91:

Materiaisdiversos 2.000 1.000 9.000

- Page 92 and 93:

Quantidade 1500 u 2.000 uReceita 12

- Page 94 and 95:

ProdutosMargem decontribuiçãounit

- Page 96 and 97:

IMPORTANTE: Caso a empresa decida a

- Page 98 and 99:

Exemplo 2Uma empresa fabrica intern

- Page 100 and 101:

preço de venda. Esse percentual é

- Page 102 and 103:

Matéria prima 32.330,00Mão de obr

- Page 104 and 105:

Suponhamos que a empresa Usinagem M

- Page 106 and 107:

4. Estrutura de custosO quadro 5.17

- Page 108 and 109:

e pequenas empresas, que as força

- Page 110 and 111:

BIBLIOGRAFIABACIC, Miguel, VASCONCE