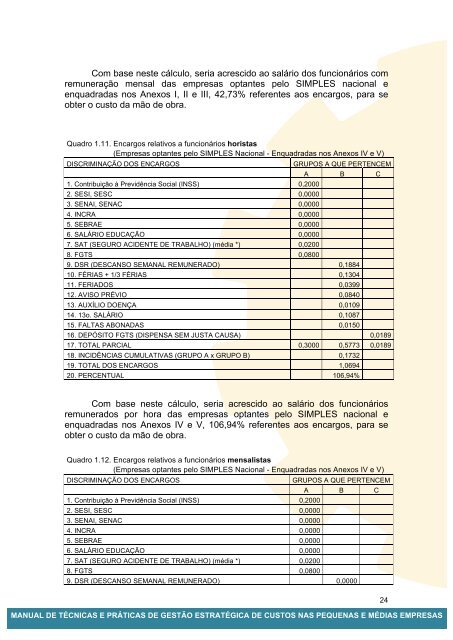

A B C1. Contribuição à Previdência Social (INSS) 0,00002. SESI, SESC 0,00003. SENAI, SENAC 0,00004. INCRA 0,00005. SEBRAE 0,00006. SALÁRIO EDUCAÇÃO 0,00007. SAT (SEGURO ACI<strong>DE</strong>NTE <strong>DE</strong> TRABALHO) 0,00008. FGTS 0,08009. DSR (<strong>DE</strong>SCANSO SEMANAL REMUNERADO) 0,188410. FÉRIAS + 1/3 FÉRIAS 0,130411. FERIADOS 0,039912. AVISO PRÉVIO 0,084013. AUXÍLIO DOENÇA 0,010914. 13o. SALÁRIO 0,108715. FALTAS ABONADAS 0,015016. <strong>DE</strong>PÓSITO FGTS (DI<strong>SP</strong>ENSA SEM JUSTA CAUSA) 0,018917. TOTAL PARCIAL 0,0800 0,5773 0,018918. INCIDÊNCIAS CUMULATIVAS (GRUPO A x GRUPO B) 0,046219. TOTAL DOS ENCARGOS 0,722420. PERCENTUAL 72,24%Com base neste cálculo, seria acrescido ao salário dos funcionáriosremunerados por hora das empresas optantes pelo SIMPLES nacional eenquadradas nos Anexos I, II e III, 72,24% referentes aos encargos, para seobter o custo da mão de obra.Quadro 1.10. Encargos relativos a funcionários mensalistas(Empresas optantes pelo SIMPLES Nacional - Enquadradas nos Anexos I, II e III)DISCRIMINAÇÃO DOS ENCARGOS1. Contribuição à Previdência Social (INSS) 0,00002. SESI, SESC 0,00003. SENAI, SENAC 0,00004. INCRA 0,00005. SEBRAE 0,00006. SALÁRIO EDUCAÇÃO 0,00007. SAT (SEGURO ACI<strong>DE</strong>NTE <strong>DE</strong> TRABALHO) (média *) 0,00008. FGTS 0,0800GRUPOS A QUE PERTENCEMA B C9. DSR (<strong>DE</strong>SCANSO SEMANAL REMUNERADO) 0,000010. FÉRIAS + 1/3 FÉRIAS 0,121211. FERIADOS 0,000012. AVISO PRÉVIO 0,084013. AUXÍLIO DOENÇA 0,000914. 13o. SALÁRIO 0,090915. FALTAS ABONADAS 0,010016. <strong>DE</strong>PÓSITO FGTS (DI<strong>SP</strong>ENSA SEM JUSTA CAUSA) 0,015717. TOTAL PARCIAL 0,0800 0,3070 0,015718. INCIDÊNCIAS CUMULATIVAS (GRUPO A x GRUPO B) 0,024619. TOTAL DOS ENCARGOS 0,427320. PERCENTUAL 42,73%<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS23

Com base neste cálculo, seria acrescido ao salário dos funcionários comremuneração mensal das empresas optantes pelo SIMPLES nacional eenquadradas nos Anexos I, II e III, 42,73% referentes aos encargos, para seobter o custo da mão de obra.Quadro 1.11. Encargos relativos a funcionários horistas(Empresas optantes pelo SIMPLES Nacional - Enquadradas nos Anexos IV e V)DISCRIMINAÇÃO DOS ENCARGOS1. Contribuição à Previdência Social (INSS) 0,20002. SESI, SESC 0,00003. SENAI, SENAC 0,00004. INCRA 0,00005. SEBRAE 0,00006. SALÁRIO EDUCAÇÃO 0,00007. SAT (SEGURO ACI<strong>DE</strong>NTE <strong>DE</strong> TRABALHO) (média *) 0,02008. FGTS 0,0800GRUPOS A QUE PERTENCEMA B C9. DSR (<strong>DE</strong>SCANSO SEMANAL REMUNERADO) 0,188410. FÉRIAS + 1/3 FÉRIAS 0,130411. FERIADOS 0,039912. AVISO PRÉVIO 0,084013. AUXÍLIO DOENÇA 0,010914. 13o. SALÁRIO 0,108715. FALTAS ABONADAS 0,015016. <strong>DE</strong>PÓSITO FGTS (DI<strong>SP</strong>ENSA SEM JUSTA CAUSA) 0,018917. TOTAL PARCIAL 0,3000 0,5773 0,018918. INCIDÊNCIAS CUMULATIVAS (GRUPO A x GRUPO B) 0,173219. TOTAL DOS ENCARGOS 1,069420. PERCENTUAL 106,94%Com base neste cálculo, seria acrescido ao salário dos funcionáriosremunerados por hora das empresas optantes pelo SIMPLES nacional eenquadradas nos Anexos IV e V, 106,94% referentes aos encargos, para seobter o custo da mão de obra.Quadro 1.12. Encargos relativos a funcionários mensalistas(Empresas optantes pelo SIMPLES Nacional - Enquadradas nos Anexos IV e V)DISCRIMINAÇÃO DOS ENCARGOS1. Contribuição à Previdência Social (INSS) 0,20002. SESI, SESC 0,00003. SENAI, SENAC 0,00004. INCRA 0,00005. SEBRAE 0,00006. SALÁRIO EDUCAÇÃO 0,00007. SAT (SEGURO ACI<strong>DE</strong>NTE <strong>DE</strong> TRABALHO) (média *) 0,02008. FGTS 0,0800GRUPOS A QUE PERTENCEMA B C9. DSR (<strong>DE</strong>SCANSO SEMANAL REMUNERADO) 0,0000<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS24

- Page 6: JUSTIFICATIVAEste manual apresenta

- Page 9 and 10: Estas empresas respondiam por quase

- Page 11 and 12: Apesar da importância das microemp

- Page 13 and 14: Um dos principais problemas enfrent

- Page 15 and 16: 1.5. CONTROLE DOS GASTOSUma empresa

- Page 17 and 18: chamados devido à maneira como sã

- Page 19 and 20: • Administrar (Despesas Administr

- Page 21: Custo (R$)Custo (R$)Custo Variável

- Page 24 and 25: Ainda em relação à mão de obra,

- Page 26 and 27: Os quadros 1.7, 1.8, 1.9 e 1.10 sã

- Page 30 and 31: 10. FÉRIAS + 1/3 FÉRIAS 0,121211.

- Page 32 and 33: Linha 13 - Auxílio-doença: este e

- Page 34 and 35: • mão de obra indireta: contempl

- Page 36 and 37: As instalações desta fábrica ocu

- Page 38 and 39: CAPÍTULO 2. ANÁLISE ESTRUTURAL DE

- Page 40 and 41: como será visto no capítulo 5, aj

- Page 42 and 43: caracterizada pela ausência de luc

- Page 44 and 45: Para ilustrar o ponto de equilíbri

- Page 46 and 47: R$ 60.000,00, líquidos do imposto

- Page 48 and 49: 2.2.5. Alavancagem operacionalNa in

- Page 50 and 51: GAO =Aumento Percentual doLucro Ope

- Page 52 and 53: Compra de congelados 7.500,00 1.250

- Page 54 and 55: Receitas 224.750,00 37.458,33 100,0

- Page 56 and 57: Aluguel 1.000,00 1.000,00Imposto pr

- Page 58 and 59: 3.2.4. Conclusão do casoVimos que

- Page 60 and 61: ProdutoBase de cálculoValor de mat

- Page 62 and 63: ItemR$ milMateriais (Sem Impostos)

- Page 64 and 65: 3.3.2.2. Um reflexão crítica sobr

- Page 66 and 67: ProdutosValor matériaprima (semICM

- Page 68 and 69: ProdutosValor matériaprima (semICM

- Page 70 and 71: CAPÍTULO 4. MÉTODOS DE CUSTEIONo

- Page 72 and 73: Para apropriar os custos aos produt

- Page 74 and 75: Neste mês, a produção da empresa

- Page 76 and 77: CUSTOS DEPRODUÇÃOCUSTOSDIRETOSCUS

- Page 78 and 79:

O custo da Administração da Fábr

- Page 80 and 81:

epresentam R$ 20.000,00 por mês e

- Page 82 and 83:

Os custos destes recursos são:Mat

- Page 84 and 85:

Para os gestores, o método de cust

- Page 86 and 87:

4.5. CUSTEIO BASEADO EM ATIVIDADES

- Page 88 and 89:

Assim, o custeio ABC pode ser estru

- Page 90 and 91:

Materiaisdiversos 2.000 1.000 9.000

- Page 92 and 93:

Quantidade 1500 u 2.000 uReceita 12

- Page 94 and 95:

ProdutosMargem decontribuiçãounit

- Page 96 and 97:

IMPORTANTE: Caso a empresa decida a

- Page 98 and 99:

Exemplo 2Uma empresa fabrica intern

- Page 100 and 101:

preço de venda. Esse percentual é

- Page 102 and 103:

Matéria prima 32.330,00Mão de obr

- Page 104 and 105:

Suponhamos que a empresa Usinagem M

- Page 106 and 107:

4. Estrutura de custosO quadro 5.17

- Page 108 and 109:

e pequenas empresas, que as força

- Page 110 and 111:

BIBLIOGRAFIABACIC, Miguel, VASCONCE