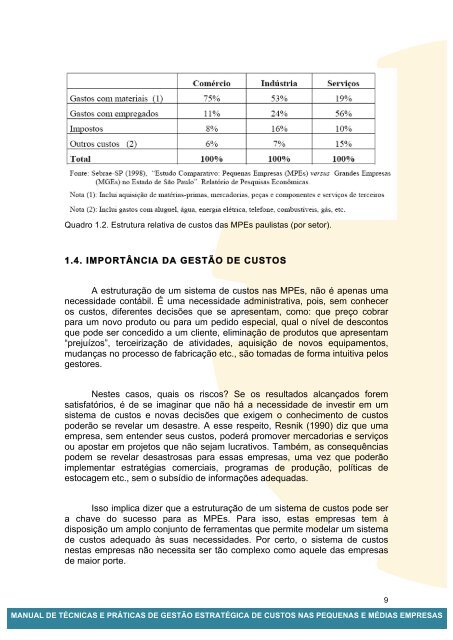

Quadro 1.2. Estrutura relativa de custos das MPEs paulistas (por setor).1.4. IMPORTÂNCIA DA GESTÃO <strong>DE</strong> CUSTOSA estruturação de um sistema de custos nas MPEs, não é apenas umanecessidade contábil. É uma necessidade administrativa, pois, sem conheceros custos, diferentes decisões que se apresentam, como: que preço cobrarpara um novo produto ou para um pedido especial, qual o nível de descontosque pode ser concedido a um cliente, eliminação de produtos que apresentam“prejuízos”, terceirização de atividades, aquisição de novos equipamentos,mudanças no processo de fabricação etc., são tomadas de forma intuitiva pelosgestores.Nestes casos, quais os riscos? Se os resultados alcançados foremsatisfatórios, é de se imaginar que não há a necessidade de investir em umsistema de custos e novas decisões que exigem o conhecimento de custospoderão se revelar um desastre. A esse respeito, Resnik (1990) diz que umaempresa, sem entender seus custos, poderá promover mercadorias e serviçosou apostar em projetos que não sejam lucrativos. Também, as consequênciaspodem se revelar desastrosas para essas empresas, uma vez que poderãoimplementar estratégias comerciais, programas de produção, políticas deestocagem etc., sem o subsídio de informações adequadas.Isso implica dizer que a estruturação de um sistema de custos pode sera chave do sucesso para as MPEs. Para isso, estas empresas tem àdisposição um amplo conjunto de ferramentas que permite modelar um sistemade custos adequado às suas necessidades. Por certo, o sistema de custosnestas empresas não necessita ser tão complexo como aquele das empresasde maior porte.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS9

1.5. CONTROLE DOS GASTOSUma empresa, independentemente do setor em que atua, realiza umasérie de gastos vinculados à administração, vendas e produção de bens ourealização de serviços. Veremos, na sequência, que os gastos podem serclassificados em custos, despesas e investimentos.Independentemente da classificação dos gastos, é importante que asempresas tenham um controle e gerenciamento eficiente sobre eles, inclusivepara a correta discriminação em custos, despesas e investimentos. Sugere-seelaborar uma planilha e nela identificar todos os gastos 1 da empresa.Alguns destes gastos podem ser alocados imediatamente aosdepartamentos que os deram origens (são específicos destes departamentos)e outros são comuns a mais de um departamento. O Quadro 1.3 apresenta osdepartamentos de uma empresa industrial agrupados em três grandes divisões:Administrativa, Comercial e Industrial. Assim, os gastos desta empresa que sãoimediatamente identificados com cada departamento, são a eles alocados semmaiores dificuldades. Entretanto, há aqueles gastos gerais, que são comuns atodos os departamentos pertencentes a uma divisão específica, ou à empresacomo um todo. Neste caso, tais gastos são registrados na conta “gastoscomuns” e rateados aos departamentos que os consomem, utilizando, paraisso, uma base de rateio que seja razoável (a estrutura deste quadro permiteadequá-lo às empresas comerciais e prestadoras de serviços).ContasGastosComuns daEmpresaGastosComunsDepartamentos daAdministraçãoRecursosHumanosFinanc.TotalGastosDepartamentos da DivisãoComercialComunsVendasMarketingTotalGastosDepartamentos da DivisãoIndustrialComunsAlmox.CorteMontagemTotal.TOTALRemuneração 2MODMOIEncargos 3MODMOIOutrosencargos 4AluguelEnergia1 Esta planilha pode ser adaptada também para estimar os gastos para um determinado período detempo. Depois, comparar os gastos incorridos com aqueles que foram previstos, identificando asdivergências e tomando as decisões pertinentes. IMPORTANTE: esta planilha não deve ser confundidacom o Fluxo de Caixa da empresa, embora, possa servir-lhe de subsídio.2 Aqui pode-se discriminar as diferentes formas de remuneração: salários, horas extras, adicionalpericulosidade etc. (Ver seção 1.10.2 - Custo da mão de obra).3 Aqui pode-se discriminar os encargos constantes dos Quadros 1.7, 1.8, 1.9 e 1.10.4 Aqui pode-se discriminar outros encargos como alimentação, transporte, seguro de vida etc.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS10

- Page 6: JUSTIFICATIVAEste manual apresenta

- Page 9 and 10: Estas empresas respondiam por quase

- Page 11 and 12: Apesar da importância das microemp

- Page 13: Um dos principais problemas enfrent

- Page 17 and 18: chamados devido à maneira como sã

- Page 19 and 20: • Administrar (Despesas Administr

- Page 21: Custo (R$)Custo (R$)Custo Variável

- Page 24 and 25: Ainda em relação à mão de obra,

- Page 26 and 27: Os quadros 1.7, 1.8, 1.9 e 1.10 sã

- Page 28 and 29: A B C1. Contribuição à Previdên

- Page 30 and 31: 10. FÉRIAS + 1/3 FÉRIAS 0,121211.

- Page 32 and 33: Linha 13 - Auxílio-doença: este e

- Page 34 and 35: • mão de obra indireta: contempl

- Page 36 and 37: As instalações desta fábrica ocu

- Page 38 and 39: CAPÍTULO 2. ANÁLISE ESTRUTURAL DE

- Page 40 and 41: como será visto no capítulo 5, aj

- Page 42 and 43: caracterizada pela ausência de luc

- Page 44 and 45: Para ilustrar o ponto de equilíbri

- Page 46 and 47: R$ 60.000,00, líquidos do imposto

- Page 48 and 49: 2.2.5. Alavancagem operacionalNa in

- Page 50 and 51: GAO =Aumento Percentual doLucro Ope

- Page 52 and 53: Compra de congelados 7.500,00 1.250

- Page 54 and 55: Receitas 224.750,00 37.458,33 100,0

- Page 56 and 57: Aluguel 1.000,00 1.000,00Imposto pr

- Page 58 and 59: 3.2.4. Conclusão do casoVimos que

- Page 60 and 61: ProdutoBase de cálculoValor de mat

- Page 62 and 63: ItemR$ milMateriais (Sem Impostos)

- Page 64 and 65:

3.3.2.2. Um reflexão crítica sobr

- Page 66 and 67:

ProdutosValor matériaprima (semICM

- Page 68 and 69:

ProdutosValor matériaprima (semICM

- Page 70 and 71:

CAPÍTULO 4. MÉTODOS DE CUSTEIONo

- Page 72 and 73:

Para apropriar os custos aos produt

- Page 74 and 75:

Neste mês, a produção da empresa

- Page 76 and 77:

CUSTOS DEPRODUÇÃOCUSTOSDIRETOSCUS

- Page 78 and 79:

O custo da Administração da Fábr

- Page 80 and 81:

epresentam R$ 20.000,00 por mês e

- Page 82 and 83:

Os custos destes recursos são:Mat

- Page 84 and 85:

Para os gestores, o método de cust

- Page 86 and 87:

4.5. CUSTEIO BASEADO EM ATIVIDADES

- Page 88 and 89:

Assim, o custeio ABC pode ser estru

- Page 90 and 91:

Materiaisdiversos 2.000 1.000 9.000

- Page 92 and 93:

Quantidade 1500 u 2.000 uReceita 12

- Page 94 and 95:

ProdutosMargem decontribuiçãounit

- Page 96 and 97:

IMPORTANTE: Caso a empresa decida a

- Page 98 and 99:

Exemplo 2Uma empresa fabrica intern

- Page 100 and 101:

preço de venda. Esse percentual é

- Page 102 and 103:

Matéria prima 32.330,00Mão de obr

- Page 104 and 105:

Suponhamos que a empresa Usinagem M

- Page 106 and 107:

4. Estrutura de custosO quadro 5.17

- Page 108 and 109:

e pequenas empresas, que as força

- Page 110 and 111:

BIBLIOGRAFIABACIC, Miguel, VASCONCE