i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

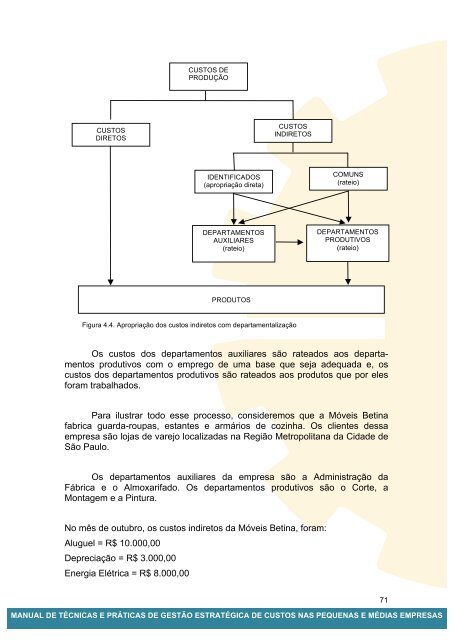

CUSTOS <strong>DE</strong>PRODUÇÃOCUSTOSDIRETOSCUSTOSINDIRETOSI<strong>DE</strong>NTIFICADOS(apropriação direta)COMUNS(rateio)<strong>DE</strong>PARTAMENTOSAUXILIARES(rateio)<strong>DE</strong>PARTAMENTO<strong>SP</strong>RODUTIVOS(rateio)PRODUTOSFigura 4.4. Apropriação dos custos indiretos com departamentalizaçãoOs custos dos departamentos auxiliares são rateados aos departamentosprodutivos com o emprego de uma base que seja adequada e, oscustos dos departamentos produtivos são rateados aos produtos que por elesforam trabalhados.Para ilustrar todo esse processo, consideremos que a Móveis Betinafabrica guarda-roupas, estantes e armários de cozinha. Os clientes dessaempresa são lojas de varejo localizadas na Região Metropolitana da Cidade deSão Paulo.Os departamentos auxiliares da empresa são a Administração daFábrica e o Almoxarifado. Os departamentos produtivos são o Corte, aMontagem e a Pintura.No mês de outubro, os custos indiretos da Móveis Betina, foram:Aluguel = R$ 10.000,00Depreciação = R$ 3.000,00Energia Elétrica = R$ 8.000,00<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS71