i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

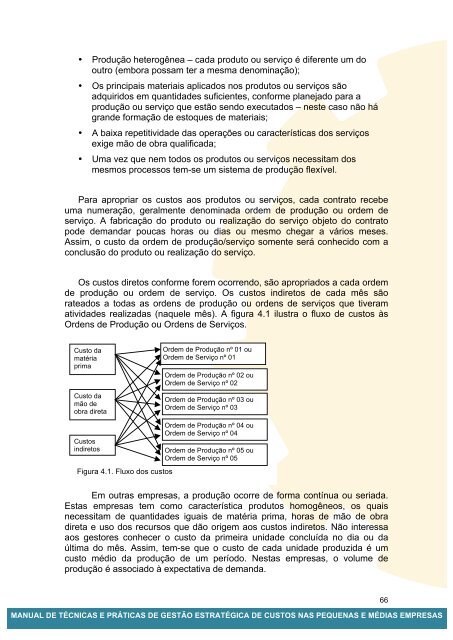

• Produção heterogênea – cada produto ou serviço é diferente um dooutro (embora possam ter a mesma denominação);• Os principais materiais aplicados nos produtos ou serviços sãoadquiridos em quantidades suficientes, conforme planejado para aprodução ou serviço que estão sendo executados – neste caso não hágrande formação de estoques de materiais;• A baixa repetitividade das operações ou características dos serviçosexige mão de obra qualificada;• Uma vez que nem todos os produtos ou serviços necessitam dosmesmos processos tem-se um sistema de produção flexível.Para apropriar os custos aos produtos ou serviços, cada contrato recebeuma numeração, geralmente denominada ordem de produção ou ordem deserviço. A fabricação do produto ou realização do serviço objeto do contratopode demandar poucas horas ou dias ou mesmo chegar a vários meses.Assim, o custo da ordem de produção/serviço somente será conhecido com aconclusão do produto ou realização do serviço.Os custos diretos conforme forem ocorrendo, são apropriados a cada ordemde produção ou ordem de serviço. Os custos indiretos de cada mês sãorateados a todas as ordens de produção ou ordens de serviços que tiveramatividades realizadas (naquele mês). A figura 4.1 ilustra o fluxo de custos àsOrdens de Produção ou Ordens de Serviços.Custo damatériaprimaCusto damão deobra diretaOrdem de Produção nº 01 ouOrdem de Serviço nº 01Ordem de Produção nº 02 ouOrdem de Serviço nº 02Ordem de Produção nº 03 ouOrdem de Serviço nº 03CustosindiretosFigura 4.1. Fluxo dos custosOrdem de Produção nº 04 ouOrdem de Serviço nº 04Ordem de Produção nº 05 ouOrdem de Serviço nº 05Em outras empresas, a produção ocorre de forma contínua ou seriada.Estas empresas tem como característica produtos homogêneos, os quaisnecessitam de quantidades iguais de matéria prima, horas de mão de obradireta e uso dos recursos que dão origem aos custos indiretos. Não interessaaos gestores conhecer o custo da primeira unidade concluída no dia ou daúltima do mês. Assim, tem-se que o custo de cada unidade produzida é umcusto médio da produção de um período. Nestas empresas, o volume deprodução é associado à expectativa de demanda.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS66