i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

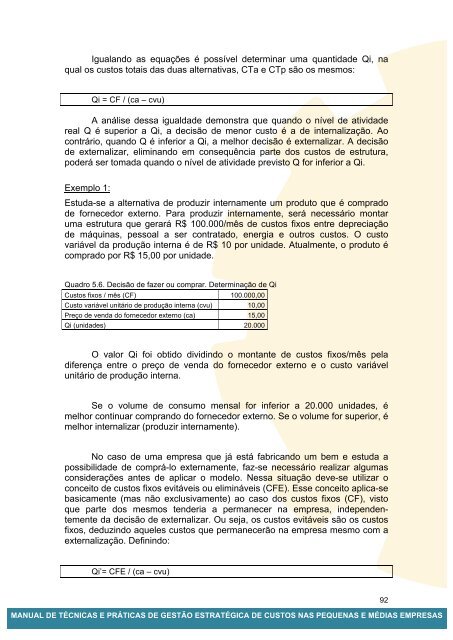

Igualando as equações é possível determinar uma quantidade Qi, naqual os custos totais das duas alternativas, CTa e CTp são os mesmos:Qi = CF / (ca – cvu)A análise dessa igualdade demonstra que quando o nível de atividadereal Q é superior a Qi, a decisão de menor custo é a de internalização. Aocontrário, quando Q é inferior a Qi, a melhor decisão é externalizar. A decisãode externalizar, eliminando em consequência parte dos custos de estrutura,poderá ser tomada quando o nível de atividade previsto Q for inferior a Qi.Exemplo 1:Estuda-se a alternativa de produzir internamente um produto que é compradode fornecedor externo. Para produzir internamente, será necessário montaruma estrutura que gerará R$ 100.000/mês de custos fixos entre depreciaçãode máquinas, pessoal a ser contratado, energia e outros custos. O custovariável da produção interna é de R$ 10 por unidade. Atualmente, o produto écomprado por R$ 15,00 por unidade.Quadro 5.6. Decisão de fazer ou comprar. Determinação de QiCustos fixos / mês (CF) 100.000,00Custo variável unitário de produção interna (cvu) 10,00Preço de venda do fornecedor externo (ca) 15,00Qi (unidades) 20.000O valor Qi foi obtido dividindo o montante de custos fixos/mês peladiferença entre o preço de venda do fornecedor externo e o custo variávelunitário de produção interna.Se o volume de consumo mensal for inferior a 20.000 unidades, émelhor continuar comprando do fornecedor externo. Se o volume for superior, émelhor internalizar (produzir internamente).No caso de uma empresa que já está fabricando um bem e estuda apossibilidade de comprá-lo externamente, faz-se necessário realizar algumasconsiderações antes de aplicar o modelo. Nessa situação deve-se utilizar oconceito de custos fixos evitáveis ou elimináveis (CFE). Esse conceito aplica-sebasicamente (mas não exclusivamente) ao caso dos custos fixos (CF), vistoque parte dos mesmos tenderia a permanecer na empresa, independentementeda decisão de externalizar. Ou seja, os custos evitáveis são os custosfixos, deduzindo aqueles custos que permanecerão na empresa mesmo com aexternalização. Definindo:Qi’= CFE / (ca – cvu)<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS92