i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

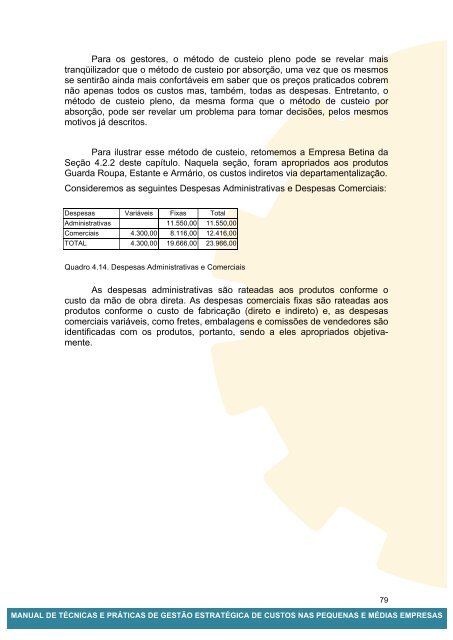

Para os gestores, o método de custeio pleno pode se revelar maistranqüilizador que o método de custeio por absorção, uma vez que os mesmosse sentirão ainda mais confortáveis em saber que os preços praticados cobremnão apenas todos os custos mas, também, todas as despesas. Entretanto, ométodo de custeio pleno, da mesma forma que o método de custeio porabsorção, pode ser revelar um problema para tomar decisões, pelos mesmosmotivos já descritos.Para ilustrar esse método de custeio, retomemos a Empresa Betina daSeção 4.2.2 deste capítulo. Naquela seção, foram apropriados aos produtosGuarda Roupa, Estante e Armário, os custos indiretos via departamentalização.Consideremos as seguintes Despesas Administrativas e Despesas Comerciais:Despesas Variáveis Fixas TotalAdministrativas 11.550,00 11.550,00Comerciais 4.300,00 8.116,00 12.416,00TOTAL 4.300,00 19.666,00 23.966,00Quadro 4.14. Despesas Administrativas e ComerciaisAs despesas administrativas são rateadas aos produtos conforme ocusto da mão de obra direta. As despesas comerciais fixas são rateadas aosprodutos conforme o custo de fabricação (direto e indireto) e, as despesascomerciais variáveis, como fretes, embalagens e comissões de vendedores sãoidentificadas com os produtos, portanto, sendo a eles apropriados objetivamente.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS79