i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

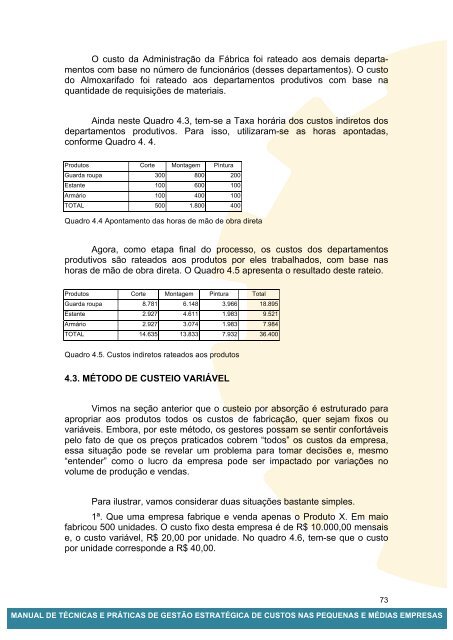

O custo da Administração da Fábrica foi rateado aos demais departamentoscom base no número de funcionários (desses departamentos). O custodo Almoxarifado foi rateado aos departamentos produtivos com base naquantidade de requisições de materiais.Ainda neste Quadro 4.3, tem-se a Taxa horária dos custos indiretos dosdepartamentos produtivos. Para isso, utilizaram-se as horas apontadas,conforme Quadro 4. 4.Produtos Corte Montagem PìnturaGuarda roupa 300 800 200Estante 100 600 100Armário 100 400 100TOTAL 500 1.800 400Quadro 4.4 Apontamento das horas de mão de obra diretaAgora, como etapa final do processo, os custos dos departamentosprodutivos são rateados aos produtos por eles trabalhados, com base nashoras de mão de obra direta. O Quadro 4.5 apresenta o resultado deste rateio.Produtos Corte Montagem Pintura TotalGuarda roupa 8.781 6.148 3.966 18.895Estante 2.927 4.611 1.983 9.521Armário 2.927 3.074 1.983 7.984TOTAL 14.635 13.833 7.932 36.400Quadro 4.5. Custos indiretos rateados aos produtos4.3. MÉTODO <strong>DE</strong> CUSTEIO VARIÁVELVimos na seção anterior que o custeio por absorção é estruturado paraapropriar aos produtos todos os custos de fabricação, quer sejam fixos ouvariáveis. Embora, por este método, os gestores possam se sentir confortáveispelo fato de que os preços praticados cobrem “todos” os custos da empresa,essa situação pode se revelar um problema para tomar decisões e, mesmo“entender” como o lucro da empresa pode ser impactado por variações novolume de produção e vendas.Para ilustrar, vamos considerar duas situações bastante simples.1ª. Que uma empresa fabrique e venda apenas o Produto X. Em maiofabricou 500 unidades. O custo fixo desta empresa é de R$ 10.000,00 mensaise, o custo variável, R$ 20,00 por unidade. No quadro 4.6, tem-se que o custopor unidade corresponde a R$ 40,00.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS73