i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

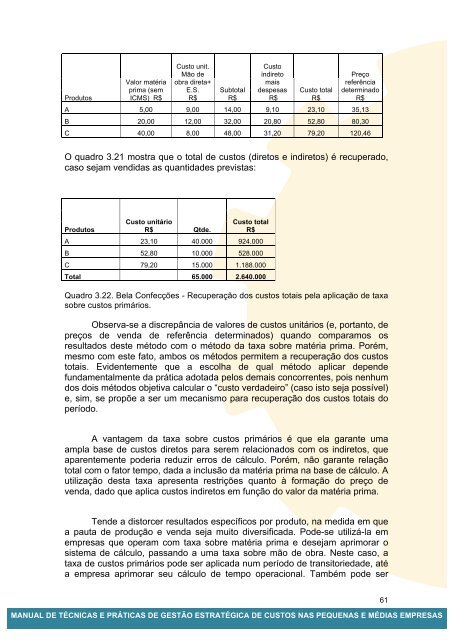

ProdutosValor matériaprima (semICMS) R$Custo unit.Mão deobra direta+E.S.R$SubtotalR$CustoindiretomaisdespesasR$Custo totalR$PreçoreferênciadeterminadoR$A 5,00 9,00 14,00 9,10 23,10 35,13B 20,00 12,00 32,00 20,80 52,80 80,30C 40,00 8,00 48,00 31,20 79,20 120,46O quadro 3.21 mostra que o total de custos (diretos e indiretos) é recuperado,caso sejam vendidas as quantidades previstas:ProdutosCusto unitárioR$ Qtde.Custo totalR$A 23,10 40.000 924.000B 52,80 10.000 528.000C 79,20 15.000 1.188.000Total 65.000 2.640.000Quadro 3.22. Bela Confecções - Recuperação dos custos totais pela aplicação de taxasobre custos primários.Observa-se a discrepância de valores de custos unitários (e, portanto, depreços de venda de referência determinados) quando comparamos osresultados deste método com o método da taxa sobre matéria prima. Porém,mesmo com este fato, ambos os métodos permitem a recuperação dos custostotais. Evidentemente que a escolha de qual método aplicar dependefundamentalmente da prática adotada pelos demais concorrentes, pois nenhumdos dois métodos objetiva calcular o “custo verdadeiro” (caso isto seja possível)e, sim, se propõe a ser um mecanismo para recuperação dos custos totais doperíodo.A vantagem da taxa sobre custos primários é que ela garante umaampla base de custos diretos para serem relacionados com os indiretos, queaparentemente poderia reduzir erros de cálculo. Porém, não garante relaçãototal com o fator tempo, dada a inclusão da matéria prima na base de cálculo. Autilização desta taxa apresenta restrições quanto à formação do preço devenda, dado que aplica custos indiretos em função do valor da matéria prima.Tende a distorcer resultados específicos por produto, na medida em quea pauta de produção e venda seja muito diversificada. Pode-se utilizá-la emempresas que operam com taxa sobre matéria prima e desejam aprimorar osistema de cálculo, passando a uma taxa sobre mão de obra. Neste caso, ataxa de custos primários pode ser aplicada num período de transitoriedade, atéa empresa aprimorar seu cálculo de tempo operacional. Também pode ser<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS61