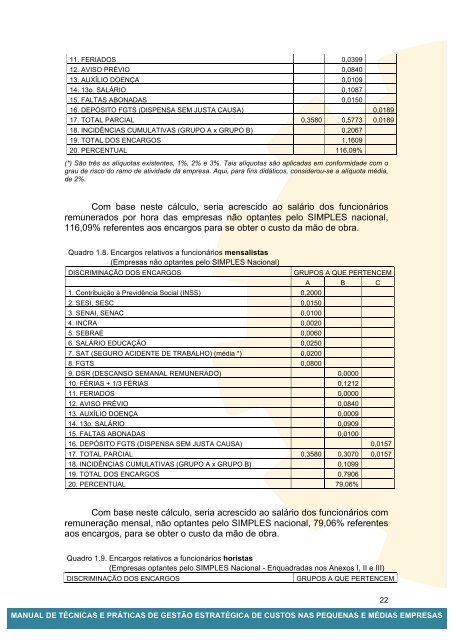

Os quadros 1.7, 1.8, 1.9 e 1.10 são modelos de cálculos dos encargospara horistas e mensalistas, respectivamente, de empresas não optantes peloSIMPLES nacional e empresas optantes enquadradas nos anexos I, II, III e, IVe V. 11 Nestes quadros não constam aqueles encargos acima listados querepresentam valores fixos mensais (alimentação, transporte, seguro de vida,assistência médica etc.). Após os quadros são apresentados os critériosutilizados para o cálculo de cada um dos encargos.IMPORTANTE: Lembramos que para aplicação prática há a necessidade deadequação desses cálculos para cada empresa, tendo em vista que cada umapossui suas próprias particularidades. Assim, procuramos oferecer apenas umroteiro básico para o cálculo dos principais encargos incidentes sobre a mão deobra.Nestes quadros os encargos são segregados em:• Grupo A: São as contribuições fixas mensais incidentes sobre a folha depagamentos. Incidem também sobre os encargos do Grupo B, uma vezque estes são integrantes da folha de pagamentos. Essa incidênciacumulativa está demonstrada na linha 18. 12• Grupo B: São os encargos que integram a remuneração dosfuncionários e, desse modo, incluídos na folha de pagamentos,sofrendo, portanto a taxação dos encargos do Grupo A.• Grupo C: Formado pelas obrigações trabalhistas que “não” incidemsobre outros encargos, nem sofrem influências deles, ou seja, nãoinfluenciam e nem são influenciados pelos encargos dos grupos A e B.Quadro 1.7. Encargos relativos a funcionários horistas(Empresas não optantes pelo SIMPLES nacional)DISCRIMINAÇÃO DOS ENCARGOS1. Contribuição à Previdência Social (INSS) 0,20002. SESI, SESC 0,01503. SENAI, SENAC 0,01004. INCRA 0,00205. SEBRAE 0,00606. SALÁRIO EDUCAÇÃO 0,02507. SAT (SEGURO ACI<strong>DE</strong>NTE <strong>DE</strong> TRABALHO) (média *) 0,02008. FGTS 0,0800GRUPOS A QUE PERTENCEMA B C9. DSR (<strong>DE</strong>SCANSO SEMANAL REMUNERADO) 0,188410. FÉRIAS + 1/3 FÉRIAS 0,130411 A existência das duas categorias de funcionários (mensalista e horista) determina taxa diferentes deencargos sociais e trabalhistas a ser aplicada sobre os salários decorrentes do contrato de trabalho econstantes da folha de pagamentos (de cada uma destas categorias).12 As contribuições ao INSS que as empresas deduzem dos salários de seus funcionários nãorepresentam custos para elas. Desse modo, essas contribuições não são contempladas nestes quadros.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS21

11. FERIADOS 0,039912. AVISO PRÉVIO 0,084013. AUXÍLIO DOENÇA 0,010914. 13o. SALÁRIO 0,108715. FALTAS ABONADAS 0,015016. <strong>DE</strong>PÓSITO FGTS (DI<strong>SP</strong>ENSA SEM JUSTA CAUSA) 0,018917. TOTAL PARCIAL 0,3580 0,5773 0,018918. INCIDÊNCIAS CUMULATIVAS (GRUPO A x GRUPO B) 0,206719. TOTAL DOS ENCARGOS 1,160920. PERCENTUAL 116,09%(*) São três as alíquotas existentes, 1%, 2% e 3%. Tais alíquotas são aplicadas em conformidade com ograu de risco do ramo de atividade da empresa. Aqui, para fins didáticos, considerou-se a alíquota média,de 2%.Com base neste cálculo, seria acrescido ao salário dos funcionáriosremunerados por hora das empresas não optantes pelo SIMPLES nacional,116,09% referentes aos encargos para se obter o custo da mão de obra.Quadro 1.8. Encargos relativos a funcionários mensalistas(Empresas não optantes pelo SIMPLES Nacional)DISCRIMINAÇÃO DOS ENCARGOS1. Contribuição à Previdência Social (INSS) 0,20002. SESI, SESC 0,01503. SENAI, SENAC 0,01004. INCRA 0,00205. SEBRAE 0,00606. SALÁRIO EDUCAÇÃO 0,02507. SAT (SEGURO ACI<strong>DE</strong>NTE <strong>DE</strong> TRABALHO) (média *) 0,02008. FGTS 0,0800GRUPOS A QUE PERTENCEMA B C9. DSR (<strong>DE</strong>SCANSO SEMANAL REMUNERADO) 0,000010. FÉRIAS + 1/3 FÉRIAS 0,121211. FERIADOS 0,000012. AVISO PRÉVIO 0,084013. AUXÍLIO DOENÇA 0,000914. 13o. SALÁRIO 0,090915. FALTAS ABONADAS 0,010016. <strong>DE</strong>PÓSITO FGTS (DI<strong>SP</strong>ENSA SEM JUSTA CAUSA) 0,015717. TOTAL PARCIAL 0,3580 0,3070 0,015718. INCIDÊNCIAS CUMULATIVAS (GRUPO A x GRUPO B) 0,109919. TOTAL DOS ENCARGOS 0,790620. PERCENTUAL 79,06%Com base neste cálculo, seria acrescido ao salário dos funcionários comremuneração mensal, não optantes pelo SIMPLES nacional, 79,06% referentesaos encargos, para se obter o custo da mão de obra.Quadro 1.9. Encargos relativos a funcionários horistas(Empresas optantes pelo SIMPLES Nacional - Enquadradas nos Anexos I, II e III)DISCRIMINAÇÃO DOS ENCARGOSGRUPOS A QUE PERTENCEM<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS22

- Page 6: JUSTIFICATIVAEste manual apresenta

- Page 9 and 10: Estas empresas respondiam por quase

- Page 11 and 12: Apesar da importância das microemp

- Page 13 and 14: Um dos principais problemas enfrent

- Page 15 and 16: 1.5. CONTROLE DOS GASTOSUma empresa

- Page 17 and 18: chamados devido à maneira como sã

- Page 19 and 20: • Administrar (Despesas Administr

- Page 21: Custo (R$)Custo (R$)Custo Variável

- Page 24 and 25: Ainda em relação à mão de obra,

- Page 28 and 29: A B C1. Contribuição à Previdên

- Page 30 and 31: 10. FÉRIAS + 1/3 FÉRIAS 0,121211.

- Page 32 and 33: Linha 13 - Auxílio-doença: este e

- Page 34 and 35: • mão de obra indireta: contempl

- Page 36 and 37: As instalações desta fábrica ocu

- Page 38 and 39: CAPÍTULO 2. ANÁLISE ESTRUTURAL DE

- Page 40 and 41: como será visto no capítulo 5, aj

- Page 42 and 43: caracterizada pela ausência de luc

- Page 44 and 45: Para ilustrar o ponto de equilíbri

- Page 46 and 47: R$ 60.000,00, líquidos do imposto

- Page 48 and 49: 2.2.5. Alavancagem operacionalNa in

- Page 50 and 51: GAO =Aumento Percentual doLucro Ope

- Page 52 and 53: Compra de congelados 7.500,00 1.250

- Page 54 and 55: Receitas 224.750,00 37.458,33 100,0

- Page 56 and 57: Aluguel 1.000,00 1.000,00Imposto pr

- Page 58 and 59: 3.2.4. Conclusão do casoVimos que

- Page 60 and 61: ProdutoBase de cálculoValor de mat

- Page 62 and 63: ItemR$ milMateriais (Sem Impostos)

- Page 64 and 65: 3.3.2.2. Um reflexão crítica sobr

- Page 66 and 67: ProdutosValor matériaprima (semICM

- Page 68 and 69: ProdutosValor matériaprima (semICM

- Page 70 and 71: CAPÍTULO 4. MÉTODOS DE CUSTEIONo

- Page 72 and 73: Para apropriar os custos aos produt

- Page 74 and 75: Neste mês, a produção da empresa

- Page 76 and 77:

CUSTOS DEPRODUÇÃOCUSTOSDIRETOSCUS

- Page 78 and 79:

O custo da Administração da Fábr

- Page 80 and 81:

epresentam R$ 20.000,00 por mês e

- Page 82 and 83:

Os custos destes recursos são:Mat

- Page 84 and 85:

Para os gestores, o método de cust

- Page 86 and 87:

4.5. CUSTEIO BASEADO EM ATIVIDADES

- Page 88 and 89:

Assim, o custeio ABC pode ser estru

- Page 90 and 91:

Materiaisdiversos 2.000 1.000 9.000

- Page 92 and 93:

Quantidade 1500 u 2.000 uReceita 12

- Page 94 and 95:

ProdutosMargem decontribuiçãounit

- Page 96 and 97:

IMPORTANTE: Caso a empresa decida a

- Page 98 and 99:

Exemplo 2Uma empresa fabrica intern

- Page 100 and 101:

preço de venda. Esse percentual é

- Page 102 and 103:

Matéria prima 32.330,00Mão de obr

- Page 104 and 105:

Suponhamos que a empresa Usinagem M

- Page 106 and 107:

4. Estrutura de custosO quadro 5.17

- Page 108 and 109:

e pequenas empresas, que as força

- Page 110 and 111:

BIBLIOGRAFIABACIC, Miguel, VASCONCE