i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

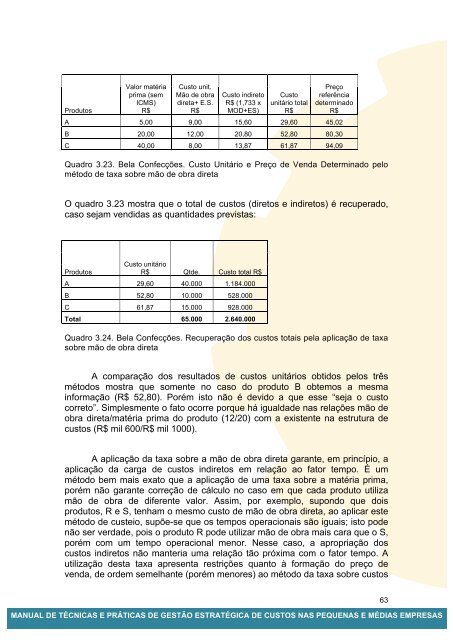

ProdutosValor matériaprima (semICMS)R$Custo unit.Mão de obradireta+ E.S.R$Custo indiretoR$ (1,733 xMOD+ES)Custounitário totalR$PreçoreferênciadeterminadoR$A 5,00 9,00 15,60 29,60 45,02B 20,00 12,00 20,80 52,80 80,30C 40,00 8,00 13,87 61,87 94,09Quadro 3.23. Bela Confecções. Custo Unitário e Preço de Venda Determinado pelométodo de taxa sobre mão de obra diretaO quadro 3.23 mostra que o total de custos (diretos e indiretos) é recuperado,caso sejam vendidas as quantidades previstas:ProdutosCusto unitárioR$ Qtde. Custo total R$A 29,60 40.000 1.184.000B 52,80 10.000 528.000C 61,87 15.000 928.000Total 65.000 2.640.000Quadro 3.24. Bela Confecções. Recuperação dos custos totais pela aplicação de taxasobre mão de obra diretaA comparação dos resultados de custos unitários obtidos pelos trêsmétodos mostra que somente no caso do produto B obtemos a mesmainformação (R$ 52,80). Porém isto não é devido a que esse “seja o custocorreto”. Simplesmente o fato ocorre porque há igualdade nas relações mão deobra direta/matéria prima do produto (12/20) com a existente na estrutura decustos (R$ mil 600/R$ mil 1000).A aplicação da taxa sobre a mão de obra direta garante, em princípio, aaplicação da carga de custos indiretos em relação ao fator tempo. É ummétodo bem mais exato que a aplicação de uma taxa sobre a matéria prima,porém não garante correção de cálculo no caso em que cada produto utilizamão de obra de diferente valor. Assim, por exemplo, supondo que doisprodutos, R e S, tenham o mesmo custo de mão de obra direta, ao aplicar estemétodo de custeio, supõe-se que os tempos operacionais são iguais; isto podenão ser verdade, pois o produto R pode utilizar mão de obra mais cara que o S,porém com um tempo operacional menor. Nesse caso, a apropriação doscustos indiretos não manteria uma relação tão próxima com o fator tempo. Autilização desta taxa apresenta restrições quanto à formação do preço devenda, de ordem semelhante (porém menores) ao método da taxa sobre custos<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS63