i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

i MANUAL DE TÃCNICAS E PRÃTICAS DE GESTÃO ... - Crc SP

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

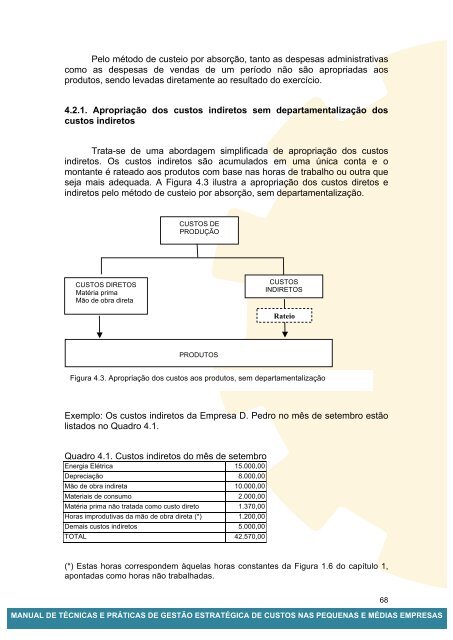

Pelo método de custeio por absorção, tanto as despesas administrativascomo as despesas de vendas de um período não são apropriadas aosprodutos, sendo levadas diretamente ao resultado do exercício.4.2.1. Apropriação dos custos indiretos sem departamentalização doscustos indiretosTrata-se de uma abordagem simplificada de apropriação dos custosindiretos. Os custos indiretos são acumulados em uma única conta e omontante é rateado aos produtos com base nas horas de trabalho ou outra queseja mais adequada. A Figura 4.3 ilustra a apropriação dos custos diretos eindiretos pelo método de custeio por absorção, sem departamentalização.CUSTOS <strong>DE</strong>PRODUÇÃOCUSTOS DIRETOSMatéria primaMão de obra diretaCUSTOSINDIRETOSRateioPRODUTOSFigura 4.3. Apropriação dos custos aos produtos, sem departamentalizaçãoExemplo: Os custos indiretos da Empresa D. Pedro no mês de setembro estãolistados no Quadro 4.1.Quadro 4.1. Custos indiretos do mês de setembroEnergia Elétrica 15.000,00Depreciação 8.000,00Mão de obra indireta 10.000,00Materiais de consumo 2.000,00Matéria prima não tratada como custo direto 1.370,00Horas improdutivas da mão de obra direta (*) 1.200,00Demais custos indiretos 5.000,00TOTAL 42.570,00(*) Estas horas correspondem àquelas horas constantes da Figura 1.6 do capítulo 1,apontadas como horas não trabalhadas.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS68