ARBEJDSPAPIR ARBEJDSPAPIR

ARBEJDSPAPIR ARBEJDSPAPIR

ARBEJDSPAPIR ARBEJDSPAPIR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Arbejdspapir - Industriens brug af kemikalier<br />

· Professionelle interessenter kender regnskaberne og har i vid udstrækning tillid til dem<br />

· Halvdelen af gruppen 'naboer og forbrugere' nærer enten mistillid til regnskabernes indhold eller<br />

· Virksomhederne har i gennemsnit brugt 95 timer på at udarbejde det grønne regnskab.<br />

· Omkring halvdelen af virksomhederne mener at udbyttet ved at udarbejde et grønt regnskab står<br />

ud af 4 har ingen reaktioner fået)<br />

· Virksomhederne har oplevet en meget lille interesse fra omverdenen for de grønne regnskaber (3<br />

er usikre over for indholdet.<br />

råvarer og hjælpestoffer samt affald.)<br />

· 40 pct. af virksomhederne har opnået miljøforbedringer (især inden for energi- og vandforbrug,<br />

med med omkostningerne. ca. 15 % har haft konkrete økonomiske fordele, i gennemssnit kr.<br />

75.000.<br />

Som det fremgår har 40 pct. af virksomhederne opnået miljøforbedringer, men årsagen til disse<br />

forbedringer er ikke nødvendigvis udarbejdelsen af det grønne regnskab. Det kan være forbedringer<br />

der var sat i gang uafhængigt af forpligtelsen til at lave grønt regnskab. En relativ stor andel - 60 pct.-<br />

af virksomhederne angiver at de ikke har opnået miljøforbedringer.<br />

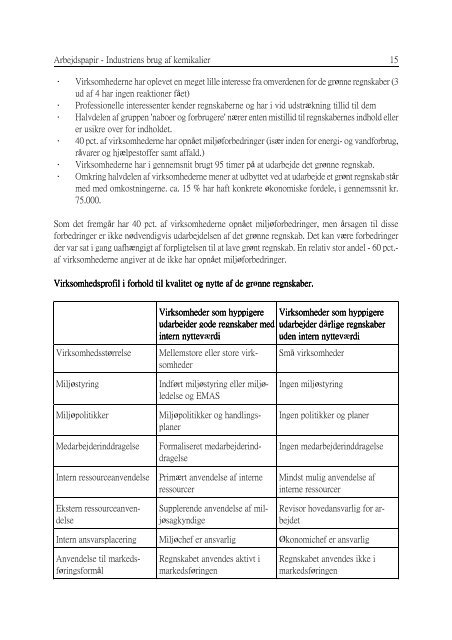

Virksomhedsprofil Virksomhedsprofil i i forhold forhold ttil<br />

t il kvalitet og nytte nytte af de gr grønne gr<br />

nne regnskaber.<br />

regnskaber.<br />

Virksomhedsstørrelse<br />

Miljøstyring<br />

Miljøpolitikker<br />

Medarbejderinddragelse<br />

Intern ressourceanvendelse<br />

Ekstern ressourceanvendelse<br />

Intern ansvarsplacering<br />

Anvendelse til markedsføringsformål<br />

Virksomheder Virksomheder Virksomheder som som som hyppigere<br />

hyppigere Virksomheder Virksomheder som som hyppigere<br />

hyppigere<br />

udarbejder udarbejder gode gode gode regnskaber regnskaber med med<br />

med udarbejder udarbejder ddårlige<br />

d rlige regn regnska regn regnska<br />

skaber ska ber<br />

intern intern nyttev nytteværdi nyttev rdi<br />

uden uden intern intern nyttev nytteværdi nyttev rdi rdi<br />

Mellemstore eller store virksomheder<br />

Indført miljøstyring eller miljøledelse<br />

og EMAS<br />

Miljøpolitikker og handlingsplaner<br />

Formaliseret medarbejderinddragelse<br />

Primært anvendelse af interne<br />

ressourcer<br />

Supplerende anvendelse af miljøsagkyndige<br />

Miljøchef er ansvarlig<br />

Regnskabet anvendes aktivt i<br />

markedsføringen<br />

Små virksomheder<br />

Ingen miljøstyring<br />

Ingen politikker og planer<br />

Ingen medarbejderinddragelse<br />

Mindst mulig anvendelse af<br />

interne ressourcer<br />

Revisor hovedansvarlig for arbejdet<br />

Økonomichef er ansvarlig<br />

Regnskabet anvendes ikke i<br />

markedsføringen<br />

15