KGAL-SkyClass57-Prospekt - Finest Brokers GmbH

KGAL-SkyClass57-Prospekt - Finest Brokers GmbH

KGAL-SkyClass57-Prospekt - Finest Brokers GmbH

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

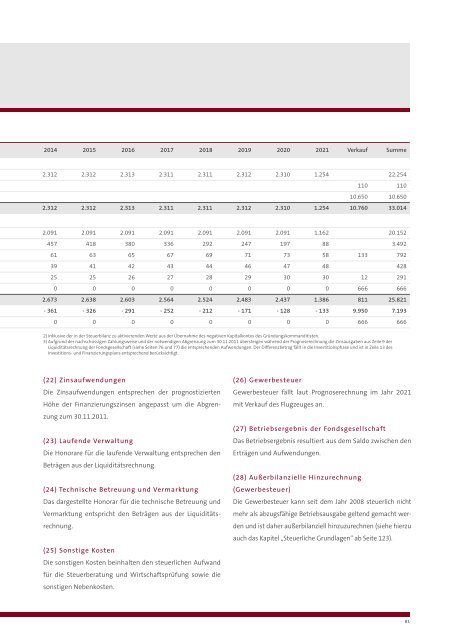

2014 2015 2016 2017 2018 2019 2020 2021 Verkauf Summe<br />

2.312 2.312 2.313 2.311 2.311 2.312 2.310 1.254 22.254<br />

110 110<br />

10.650 10.650<br />

2.312 2.312 2.313 2.311 2.311 2.312 2.310 1.254 10.760 33.014<br />

2.091 2.091 2.091 2.091 2.091 2.091 2.091 1.162 20.152<br />

457 418 380 336 292 247 197 88 3.492<br />

61 63 65 67 69 71 73 58 133 792<br />

39 41 42 43 44 46 47 48 428<br />

25 25 26 27 28 29 30 30 12 291<br />

0 0 0 0 0 0 0 0 666 666<br />

2.673 2.638 2.603 2.564 2.524 2.483 2.437 1.386 811 25.821<br />

- 361 - 326 - 291 - 252 - 212 - 171 - 128 - 133 9.950 7.193<br />

0 0 0 0 0 0 0 0 666 666<br />

2) Inklusive der in der Steuerbilanz zu aktivierenden Werte aus der Übernahme des negativen Kapitalkontos des Gründungskommanditisten.<br />

3) Aufgrund der nachschüssigen Zahlungsweise und der notwendigen Abgrenzung zum 30.11.2011 übersteigen während der Prognoserechnung die Zinsausgaben aus Zeile 9 der<br />

Liquiditätsrechnung der Fondsgesellschaft (siehe Seiten 76 und 77) die entsprechenden Aufwendungen. Der Differenzbetrag fällt in die Investitionsphase und ist in Zeile 13 des<br />

Investitions- und Finanzierungsplans entsprechend berücksichtigt.<br />

(22) Zinsaufwendungen<br />

Die Zinsaufwendungen entsprechen der prognostizierten<br />

Höhe der Finanzierungszinsen angepasst um die Abgrenzung<br />

zum 30.11.2011.<br />

(23) Laufende Verwaltung<br />

Die Honorare für die laufende Verwaltung entsprechen den<br />

Beträgen aus der Liquiditätsrechnung.<br />

(24) Technische Betreuung und Vermarktung<br />

Das dargestellte Honorar für die technische Betreuung und<br />

Vermarktung entspricht den Beträgen aus der Liquiditätsrechnung.<br />

(25) Sonstige Kosten<br />

Die sonstigen Kosten beinhalten den steuerlichen Aufwand<br />

für die Steuerberatung und Wirtschaftsprüfung sowie die<br />

sonstigen Nebenkosten.<br />

(26) Gewerbesteuer<br />

Gewerbesteuer fällt laut Prognoserechnung im Jahr 2021<br />

mit Verkauf des Flugzeuges an.<br />

(27) Betriebsergebnis der Fondsgesellschaft<br />

Das Betriebsergebnis resultiert aus dem Saldo zwischen den<br />

Erträgen und Aufwendungen.<br />

(28) Außerbilanzielle Hinzurechnung<br />

(Gewerbesteuer)<br />

Die Gewerbesteuer kann seit dem Jahr 2008 steuerlich nicht<br />

mehr als abzugsfähige Betriebsausgabe geltend gemacht werden<br />

und ist daher außerbilanziell hinzuzurechnen (siehe hierzu<br />

auch das Kapitel „Steuerliche Grundlagen“ ab Seite 123).<br />

81