KGAL-SkyClass57-Prospekt - Finest Brokers GmbH

KGAL-SkyClass57-Prospekt - Finest Brokers GmbH

KGAL-SkyClass57-Prospekt - Finest Brokers GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

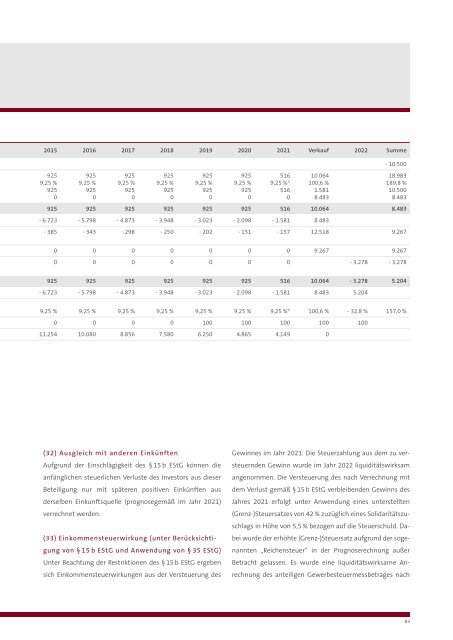

2015 2016 2017 2018 2019 2020 2021 Verkauf 2022 Summe<br />

925 925 925 925 925 925 516 10.064<br />

- 10.500<br />

18.983<br />

9,25 % 9,25 % 9,25 % 9,25 % 9,25 % 9,25 % 9,25 % 3) 100,6 % 189,8 %<br />

925 925 925 925 925 925 516 1.581 10.500<br />

0 0 0 0 0 0 0 8.483 8.483<br />

925 925 925 925 925 925 516 10.064 8.483<br />

- 6.723 - 5.798 - 4.873 - 3.948 - 3.023 - 2.098 - 1.581 8.483<br />

- 385 - 343 -298 - 250 - 202 - 151 - 157 12.518 9.267<br />

0 0 0 0 0 0 0 9.267 9.267<br />

0 0 0 0 0 0 0 - 3.278 - 3.278<br />

925 925 925 925 925 925 516 10.064 - 3.278 5.204<br />

- 6.723 - 5.798 - 4.873 - 3.948 - 3.023 - 2.098 - 1.581 8.483 5.204<br />

9,25 % 9,25 % 9,25 % 9,25 % 9,25 % 9,25 % 9,25 % 3) 100,6 % - 32,8 % 157,0 %<br />

0 0 0 0 100 100 100 100 100<br />

11.254 10.080 8.856 7.580 6.250 4.865 4.149 0<br />

(32) Ausgleich mit anderen Einkünften<br />

Aufgrund der Einschlägigkeit des §15b EStG können die<br />

anfänglichen steuerlichen Verluste des Investors aus dieser<br />

Beteiligung nur mit späteren positiven Einkünften aus<br />

derselben Einkunftsquelle (prognosegemäß im Jahr 2021)<br />

verrechnet werden.<br />

(33) Einkommensteuerwirkung (unter Berücksichti -<br />

gung von § 15b EStG und Anwendung von § 35 EStG)<br />

Unter Beachtung der Restriktionen des §15b EStG ergeben<br />

sich Einkommensteuerwirkungen aus der Versteuerung des<br />

Gewinnes im Jahr 2021. Die Steuerzahlung aus dem zu versteuernden<br />

Gewinn wurde im Jahr 2022 liquiditätswirksam<br />

angenommen. Die Versteuerung des nach Verrechnung mit<br />

dem Verlust gemäß §15b EStG verbleibenden Gewinns des<br />

Jahres 2021 erfolgt unter Anwendung eines unterstellten<br />

(Grenz-)Steuersatzes von 42 % zuzüglich eines Solidaritätszuschlags<br />

in Höhe von 5,5 % bezogen auf die Steuerschuld. Dabei<br />

wurde der erhöhte (Grenz-)Steuersatz aufgrund der sogenannten<br />

„Reichensteuer“ in der Prognoserechnung außer<br />

Betracht gelassen. Es wurde eine liquiditätswirksame Anrechnung<br />

des anteiligen Gewerbesteuermessbetrages nach<br />

83