Automobilindustrie Europa. - Osec

Automobilindustrie Europa. - Osec

Automobilindustrie Europa. - Osec

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

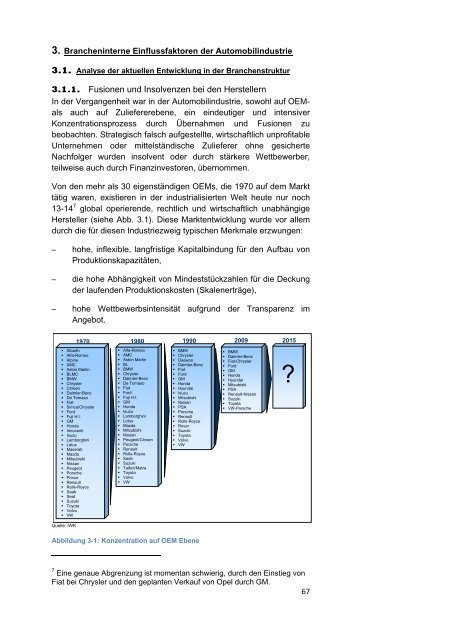

3. Brancheninterne Einflussfaktoren der <strong>Automobilindustrie</strong><br />

3.1. Analyse der aktuellen Entwicklung in der Branchenstruktur<br />

3.1.1. Fusionen und Insolvenzen bei den Herstellern<br />

In der Vergangenheit war in der <strong>Automobilindustrie</strong>, sowohl auf OEMals<br />

auch auf Zuliefererebene, ein eindeutiger und intensiver<br />

Konzentrationsprozess durch Übernahmen und Fusionen zu<br />

beobachten. Strategisch falsch aufgestellte, wirtschaftlich unprofitable<br />

Unternehmen oder mittelständische Zulieferer ohne gesicherte<br />

Nachfolger wurden insolvent oder durch stärkere Wettbewerber,<br />

teilweise auch durch Finanzinvestoren, übernommen.<br />

Von den mehr als 30 eigenständigen OEMs, die 1970 auf dem Markt<br />

tätig waren, existieren in der industrialisierten Welt heute nur noch<br />

13-14 7 global operierende, rechtlich und wirtschaftlich unabhängige<br />

Hersteller (siehe Abb. 3.1). Diese Marktentwicklung wurde vor allem<br />

durch die für diesen Industriezweig typischen Merkmale erzwungen:<br />

– hohe, inflexible, langfristige Kapitalbindung für den Aufbau von<br />

Produktionskapazitäten,<br />

– die hohe Abhängigkeit von Mindeststückzahlen für die Deckung<br />

der laufenden Produktionskosten (Skalenerträge),<br />

– hohe Wettbewerbsintensität aufgrund der Transparenz im<br />

Angebot.<br />

Quelle: IWK<br />

1970 1980 1990 2009 2015<br />

• Albarth<br />

• Alfa-Romeo<br />

• Alpine<br />

• AMC<br />

• Aston Martin<br />

• BLMC<br />

• BMW<br />

• Chrysler<br />

• Citroen<br />

• Daimler-Benz<br />

• De Tomaso<br />

• Fiat<br />

• Simca/Chrysler<br />

• Ford<br />

• Fuji H.I.<br />

• GM<br />

• Honda<br />

• Innocenti<br />

• Isuzu<br />

• Lamborghini<br />

• Lotus<br />

• Maserati<br />

• Mazda<br />

• Mitsubishi<br />

• Nissan<br />

• Peugeot<br />

• Porsche<br />

• Prince<br />

• Renault<br />

• Rolls-Royce<br />

• Saab<br />

• Seat<br />

• Suzuki<br />

• Toyota<br />

• Volvo<br />

• VW<br />

• Alfa-Romeo<br />

• AMC<br />

• Aston Martin<br />

• BL<br />

• BMW<br />

• Chrysler<br />

• Daimler-Benz<br />

• De Tomaso<br />

• Fiat<br />

• Ford<br />

• Fuji H.I.<br />

• GM<br />

• Honda<br />

• Isuzu<br />

• Lamborghini<br />

• Lotus<br />

• Mazda<br />

• Mitsubishi<br />

• Nissan<br />

• Peugeot/Citroen<br />

• Porsche<br />

• Renault<br />

• Rolls-Royce<br />

• Saab<br />

• Suzuki<br />

• Talbot/Matra<br />

• Toyota<br />

• Volvo<br />

• VW<br />

• BMW<br />

• Chrysler<br />

• Daewoo<br />

• Daimler-Benz<br />

• Fiat<br />

• Ford<br />

• GM<br />

• Honda<br />

• Hyundai<br />

• Isuzu<br />

• Mitsubishi<br />

• Nissan<br />

• PSA<br />

• Porsche<br />

• Renault<br />

• Rolls-Royce<br />

• Rover<br />

• Suzuki<br />

• Toyota<br />

• Volvo<br />

• VW<br />

• BMW<br />

• Daimler-Benz<br />

• Fiat-Chrysler<br />

• Ford<br />

• GM<br />

• Honda<br />

• Hyundai<br />

• Mitsubishi<br />

• PSA<br />

• Renault-Nissan<br />

• Suzuki<br />

• Toyota<br />

• VW-Porsche<br />

?<br />

Abbildung 3-1: Konzentration auf OEM Ebene<br />

7 Eine genaue Abgrenzung ist momentan schwierig, durch den Einstieg von<br />

Fiat bei Chrysler und den geplanten Verkauf von Opel durch GM.<br />

67