Betriebliche Altersversorgung - PSVaG

Betriebliche Altersversorgung - PSVaG

Betriebliche Altersversorgung - PSVaG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

die Verzinsung des Kapitalstocks nicht ausreicht, die übernommenen Verpflichtungen<br />

zu decken. Das gleiche gilt für die Direktzusage. Des Weiteren müssen für<br />

die Verwaltung eines betrieblichen Versorgungswerkes entsprechende Ressourcen<br />

bereitgestellt werden.<br />

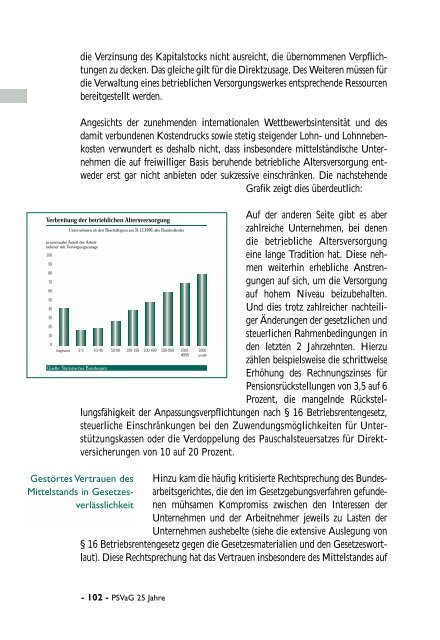

Angesichts der zunehmenden internationalen Wettbewerbsintensität und des<br />

damit verbundenen Kostendrucks sowie stetig steigender Lohn- und Lohnnebenkosten<br />

verwundert es deshalb nicht, dass insbesondere mittelständische Unternehmen<br />

die auf freiwilliger Basis beruhende betriebliche <strong>Altersversorgung</strong> entweder<br />

erst gar nicht anbieten oder sukzessive einschränken. Die nachstehende<br />

Grafik zeigt dies überdeutlich:<br />

Auf der anderen Seite gibt es aber<br />

zahlreiche Unternehmen, bei denen<br />

die betriebliche <strong>Altersversorgung</strong><br />

eine lange Tradition hat. Diese nehmen<br />

weiterhin erhebliche Anstrengungen<br />

auf sich, um die Versorgung<br />

auf hohem Niveau beizubehalten.<br />

Und dies trotz zahlreicher nachteiliger<br />

Änderungen der gesetzlichen und<br />

steuerlichen Rahmenbedingungen in<br />

den letzten 2 Jahrzehnten. Hierzu<br />

zählen beispielsweise die schrittweise<br />

Erhöhung des Rechnungszinses für<br />

Pensionsrückstellungen von 3,5 auf 6<br />

Prozent, die mangelnde Rückstellungsfähigkeit<br />

der Anpassungsverpflichtungen nach § 16 Betriebsrentengesetz,<br />

steuerliche Einschränkungen bei den Zuwendungsmöglichkeiten für Unterstützungskassen<br />

oder die Verdoppelung des Pauschalsteuersatzes für Direktversicherungen<br />

von 10 auf 20 Prozent.<br />

Gestörtes Vertrauen des Hinzu kam die häufig kritisierte Rechtsprechung des Bundes-<br />

Mittelstands in Gesetzesarbeitsgerichtes, die den im Gesetzgebungsverfahren gefundeverlässlichkeitnen<br />

mühsamen Kompromiss zwischen den Interessen der<br />

Unternehmen und der Arbeitnehmer jeweils zu Lasten der<br />

Unternehmen aushebelte (siehe die extensive Auslegung von<br />

§ 16 Betriebsrentengesetz gegen die Gesetzesmaterialien und den Gesetzeswortlaut).<br />

Diese Rechtsprechung hat das Vertrauen insbesondere des Mittelstandes auf<br />

- 102 - <strong>PSVaG</strong> 25 Jahre