El futuro de las pensiones en España: hacia un sistema mixto - CSIC

El futuro de las pensiones en España: hacia un sistema mixto - CSIC

El futuro de las pensiones en España: hacia un sistema mixto - CSIC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

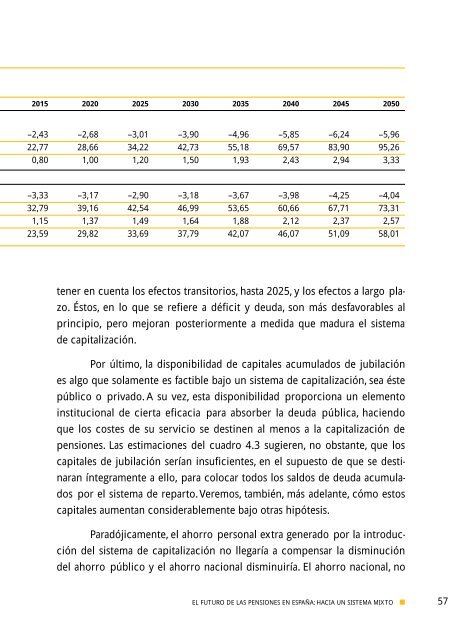

2015 2020 2025 2030 2035 2040 2045 2050<br />

–2,43 –2,68 –3,01 –3,90 –4,96 –5,85 –6,24 –5,96<br />

22,77 28,66 34,22 42,73 55,18 69,57 83,90 95,26<br />

0,80 1,00 1,20 1,50 1,93 2,43 2,94 3,33<br />

–3,33 –3,17 –2,90 –3,18 –3,67 –3,98 –4,25 –4,04<br />

32,79 39,16 42,54 46,99 53,65 60,66 67,71 73,31<br />

1,15 1,37 1,49 1,64 1,88 2,12 2,37 2,57<br />

23,59 29,82 33,69 37,79 42,07 46,07 51,09 58,01<br />

t<strong>en</strong>er <strong>en</strong> cu<strong>en</strong>ta los efectos transitorios, hasta 2025, y los efectos a largo plazo.<br />

Éstos, <strong>en</strong> lo que se refiere a déficit y <strong>de</strong>uda, son más <strong>de</strong>sfavorables al<br />

principio, pero mejoran posteriorm<strong>en</strong>te a medida que madura el <strong>sistema</strong><br />

<strong>de</strong> capitalización.<br />

Por último, la disponibilidad <strong>de</strong> capitales acumulados <strong>de</strong> jubilación<br />

es algo que solam<strong>en</strong>te es factible bajo <strong>un</strong> <strong>sistema</strong> <strong>de</strong> capitalización, sea éste<br />

público o privado. A su vez, esta disponibilidad proporciona <strong>un</strong> elem<strong>en</strong>to<br />

institucional <strong>de</strong> cierta eficacia para absorber la <strong>de</strong>uda pública, haci<strong>en</strong>do<br />

que los costes <strong>de</strong> su servicio se <strong>de</strong>stin<strong>en</strong> al m<strong>en</strong>os a la capitalización <strong>de</strong><br />

<strong>p<strong>en</strong>siones</strong>. Las estimaciones <strong>de</strong>l cuadro 4.3 sugier<strong>en</strong>, no obstante, que los<br />

capitales <strong>de</strong> jubilación serían insufici<strong>en</strong>tes, <strong>en</strong> el supuesto <strong>de</strong> que se <strong>de</strong>stinaran<br />

íntegram<strong>en</strong>te a ello, para colocar todos los saldos <strong>de</strong> <strong>de</strong>uda acumulados<br />

por el <strong>sistema</strong> <strong>de</strong> reparto.Veremos, también, más a<strong>de</strong>lante, cómo estos<br />

capitales aum<strong>en</strong>tan consi<strong>de</strong>rablem<strong>en</strong>te bajo otras hipótesis.<br />

Paradójicam<strong>en</strong>te, el ahorro personal extra g<strong>en</strong>erado por la introducción<br />

<strong>de</strong>l <strong>sistema</strong> <strong>de</strong> capitalización no llegaría a comp<strong>en</strong>sar la disminución<br />

<strong>de</strong>l ahorro público y el ahorro nacional disminuiría. <strong>El</strong> ahorro nacional, no<br />

EL FUTURO DE LAS PENSIONES EN ESPAÑA: HACIA UN SISTEMA MIXTO ■<br />

57