Documento de Trabajo N° 98 Sebastián Auguste y Santiago ... - FIEL

Documento de Trabajo N° 98 Sebastián Auguste y Santiago ... - FIEL

Documento de Trabajo N° 98 Sebastián Auguste y Santiago ... - FIEL

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

EL DESEMPEÑO DE LOS SISTEMAS DE CAPITALIZACIÓN PREVISIONAL EN AMÉRICA LATINA<br />

1997<br />

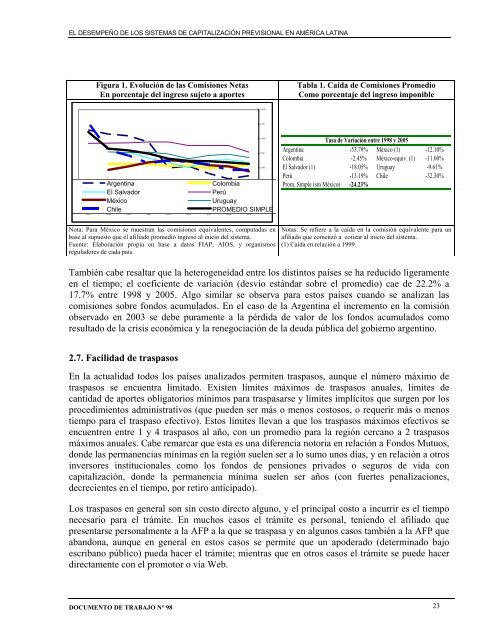

Figura 1. Evolución <strong>de</strong> las Comisiones Netas<br />

En porcentaje <strong>de</strong>l ingreso sujeto a aportes<br />

Argentina Colombia<br />

El Salvador Perú<br />

México Uruguay<br />

Chile PROMEDIO SIMPLE<br />

0<br />

19<strong>98</strong><br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

Nota: Para México se muestran las comisiones equivalentes, computadas en<br />

base al supuesto que el afiliado promedio ingresó al inicio <strong>de</strong>l sistema.<br />

Fuente: Elaboración propia en base a datos FIAP, AIOS, y organismos<br />

reguladores <strong>de</strong> cada país.<br />

Tabla 1. Caída <strong>de</strong> Comisiones Promedio<br />

Como porcentaje <strong>de</strong>l ingreso imponible<br />

DOCUMENTO DE TRABAJO <strong>N°</strong> <strong>98</strong> 23<br />

0,035<br />

0,03<br />

0,025<br />

0,02<br />

0,015<br />

0,01<br />

0,005<br />

Tasa <strong>de</strong> Variación entre 19<strong>98</strong> y 2005<br />

Argentina -53.79% México (1) -12.10%<br />

Colombia -2.45% México-equiv. (1) -11.00%<br />

El Salvador (1) -18.05% Uruguay -9.61%<br />

Perú -13.19% Chile -32.30%<br />

Prom. Simple (sin México) -24.23%<br />

Notas: Se refiere a la caída en la comisión equivalente para un<br />

afiliado que comenzó a cotizar al inicio <strong>de</strong>l sistema.<br />

(1) Caída en relación a 1999.<br />

También cabe resaltar que la heterogeneidad entre los distintos países se ha reducido ligeramente<br />

en el tiempo; el coeficiente <strong>de</strong> variación (<strong>de</strong>svío estándar sobre el promedio) cae <strong>de</strong> 22.2% a<br />

17.7% entre 19<strong>98</strong> y 2005. Algo similar se observa para estos países cuando se analizan las<br />

comisiones sobre fondos acumulados. En el caso <strong>de</strong> la Argentina el incremento en la comisión<br />

observado en 2003 se <strong>de</strong>be puramente a la pérdida <strong>de</strong> valor <strong>de</strong> los fondos acumulados como<br />

resultado <strong>de</strong> la crisis económica y la renegociación <strong>de</strong> la <strong>de</strong>uda pública <strong>de</strong>l gobierno argentino.<br />

2.7. Facilidad <strong>de</strong> traspasos<br />

En la actualidad todos los países analizados permiten traspasos, aunque el número máximo <strong>de</strong><br />

traspasos se encuentra limitado. Existen límites máximos <strong>de</strong> traspasos anuales, limites <strong>de</strong><br />

cantidad <strong>de</strong> aportes obligatorios mínimos para traspasarse y límites implícitos que surgen por los<br />

procedimientos administrativos (que pue<strong>de</strong>n ser más o menos costosos, o requerir más o menos<br />

tiempo para el traspaso efectivo). Estos límites llevan a que los traspasos máximos efectivos se<br />

encuentren entre 1 y 4 traspasos al año, con un promedio para la región cercano a 2 traspasos<br />

máximos anuales. Cabe remarcar que esta es una diferencia notoria en relación a Fondos Mutuos,<br />

don<strong>de</strong> las permanencias mínimas en la región suelen ser a lo sumo unos días, y en relación a otros<br />

inversores institucionales como los fondos <strong>de</strong> pensiones privados o seguros <strong>de</strong> vida con<br />

capitalización, don<strong>de</strong> la permanencia mínima suelen ser años (con fuertes penalizaciones,<br />

<strong>de</strong>crecientes en el tiempo, por retiro anticipado).<br />

Los traspasos en general son sin costo directo alguno, y el principal costo a incurrir es el tiempo<br />

necesario para el trámite. En muchos casos el trámite es personal, teniendo el afiliado que<br />

presentarse personalmente a la AFP a la que se traspasa y en algunos casos también a la AFP que<br />

abandona, aunque en general en estos casos se permite que un apo<strong>de</strong>rado (<strong>de</strong>terminado bajo<br />

escribano público) pueda hacer el trámite; mientras que en otros casos el trámite se pue<strong>de</strong> hacer<br />

directamente con el promotor o vía Web.