Documento de Trabajo N° 98 Sebastián Auguste y Santiago ... - FIEL

Documento de Trabajo N° 98 Sebastián Auguste y Santiago ... - FIEL

Documento de Trabajo N° 98 Sebastián Auguste y Santiago ... - FIEL

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

EL DESEMPEÑO DE LOS SISTEMAS DE CAPITALIZACIÓN PREVISIONAL EN AMÉRICA LATINA<br />

observarse una fuerte ten<strong>de</strong>ncia <strong>de</strong>creciente en las comisiones netas. Al año 2000, cuando la<br />

fuerza <strong>de</strong> venta vuelve a los niveles previos <strong>de</strong>l boom, la comisión neta promedio había caído un<br />

28.6%, y la caída continúa hasta llegar a ser <strong>de</strong> 38.7% en 2005 respecto al nivel que tenían en<br />

1997.<br />

El hecho <strong>de</strong> que un simple cambio en el procedimiento haya logrado revertir el equilibrio <strong>de</strong><br />

aparente wasteful competition, sin restringir la cantidad <strong>de</strong> traspasos por año y sin dificultar los<br />

traspasos con trámites más burocráticos, muestra en realidad que los traspasos no fueron los<br />

responsables <strong>de</strong>l incremento en los gastos <strong>de</strong> regulación, sino que se <strong>de</strong>bieron a una falla en los<br />

procedimientos normados. La falta <strong>de</strong> control en los procesos <strong>de</strong> traspasos <strong>de</strong>svirtuó el objetivo<br />

<strong>de</strong>l mismo e incentivó los traspasos fraudulentos. Es importante <strong>de</strong>stacar que, salvo este nuevo<br />

requisito <strong>de</strong> que se respal<strong>de</strong> la <strong>de</strong>cisión <strong>de</strong>l traspaso con documentación pertinente, Chile no<br />

dificultó los traspasos, sino que siguió con su ten<strong>de</strong>ncia a facilitarlos, permitiendo los traspasos<br />

vía Web y reduciendo el tiempo necesario para realizar el trámite, lo que aumentó la cantidad <strong>de</strong><br />

traspasos efectivos posibles por año empujando a la baja los gastos <strong>de</strong> comercialización y las<br />

comisiones netas. Salvo durante el episodio entre 1<strong>98</strong>8 y 1997, las comisiones (en términos <strong>de</strong><br />

salarios) continuaron su camino <strong>de</strong>scendiente, siendo en la actualidad cerca <strong>de</strong> la mitad (como<br />

porcentaje <strong>de</strong>l salario sujeto a aportes) <strong>de</strong> las comisiones al inicio <strong>de</strong>l sistema.<br />

Bolivia<br />

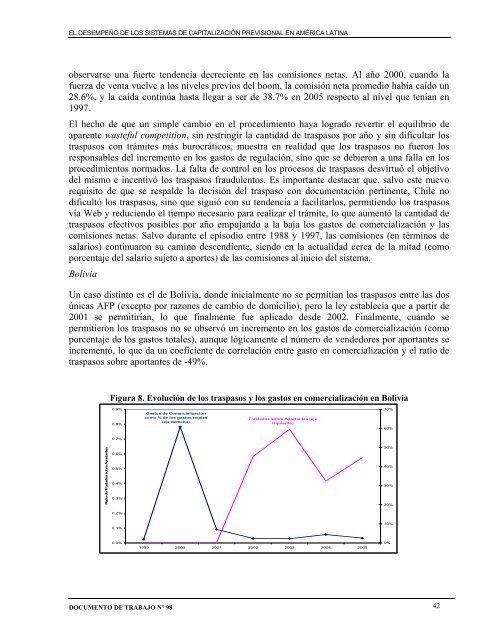

Un caso distinto es el <strong>de</strong> Bolivia, don<strong>de</strong> inicialmente no se permitían los traspasos entre las dos<br />

únicas AFP (excepto por razones <strong>de</strong> cambio <strong>de</strong> domicilio), pero la ley establecía que a partir <strong>de</strong><br />

2001 se permitirían, lo que finalmente fue aplicado <strong>de</strong>s<strong>de</strong> 2002. Finalmente, cuando se<br />

permitieron los traspasos no se observó un incremento en los gastos <strong>de</strong> comercialización (como<br />

porcentaje <strong>de</strong> los gastos totales), aunque lógicamente el número <strong>de</strong> ven<strong>de</strong>dores por aportantes se<br />

incrementó, lo que da un coeficiente <strong>de</strong> correlación entre gasto en comercialización y el ratio <strong>de</strong><br />

traspasos sobre aportantes <strong>de</strong> -49%.<br />

Ratio <strong>de</strong> Traslados sobre Aportantes<br />

Figura 8. Evolución <strong>de</strong> los traspasos y los gastos en comercialización en Bolivia<br />

0.9%<br />

0.8%<br />

0.7%<br />

0.6%<br />

0.5%<br />

0.4%<br />

0.3%<br />

0.2%<br />

0.1%<br />

0.0%<br />

Gastos <strong>de</strong> Comercialización<br />

como % <strong>de</strong> los gastos totales<br />

(eje <strong>de</strong>recho)<br />

Traslados sobre Aportantes (eje<br />

izquierdo)<br />

1999 2000 2001 2002 2003 2004 2005<br />

DOCUMENTO DE TRABAJO <strong>N°</strong> <strong>98</strong> 42<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%