Documento de Trabajo N° 98 Sebastián Auguste y Santiago ... - FIEL

Documento de Trabajo N° 98 Sebastián Auguste y Santiago ... - FIEL

Documento de Trabajo N° 98 Sebastián Auguste y Santiago ... - FIEL

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

EL DESEMPEÑO DE LOS SISTEMAS DE CAPITALIZACIÓN PREVISIONAL EN AMÉRICA LATINA<br />

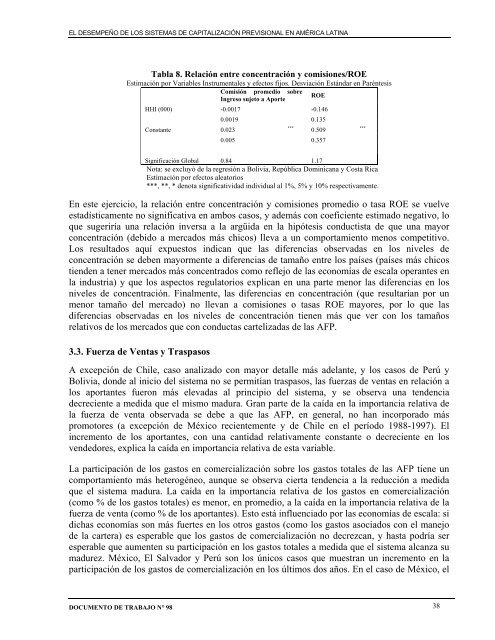

Tabla 8. Relación entre concentración y comisiones/ROE<br />

Estimación por Variables Instrumentales y efectos fijos. Desviación Estándar en Paréntesis<br />

Comisión promedio sobre<br />

ROE<br />

Ingreso sujeto a Aporte<br />

HHI (000) -0.0017<br />

0.0019<br />

Constante 0.023<br />

0.005<br />

DOCUMENTO DE TRABAJO <strong>N°</strong> <strong>98</strong> 38<br />

***<br />

-0.146<br />

0.135<br />

0.509<br />

0.357<br />

Significación Global 0.84<br />

1.17<br />

Nota: se excluyó <strong>de</strong> la regresión a Bolivia, República Dominicana y Costa Rica<br />

Estimación por efectos aleatorios<br />

***, **, * <strong>de</strong>nota significatividad individual al 1%, 5% y 10% respectivamente.<br />

En este ejercicio, la relación entre concentración y comisiones promedio o tasa ROE se vuelve<br />

estadísticamente no significativa en ambos casos, y a<strong>de</strong>más con coeficiente estimado negativo, lo<br />

que sugeriría una relación inversa a la argüida en la hipótesis conductista <strong>de</strong> que una mayor<br />

concentración (<strong>de</strong>bido a mercados más chicos) lleva a un comportamiento menos competitivo.<br />

Los resultados aquí expuestos indican que las diferencias observadas en los niveles <strong>de</strong><br />

concentración se <strong>de</strong>ben mayormente a diferencias <strong>de</strong> tamaño entre los países (países más chicos<br />

tien<strong>de</strong>n a tener mercados más concentrados como reflejo <strong>de</strong> las economías <strong>de</strong> escala operantes en<br />

la industria) y que los aspectos regulatorios explican en una parte menor las diferencias en los<br />

niveles <strong>de</strong> concentración. Finalmente, las diferencias en concentración (que resultarían por un<br />

menor tamaño <strong>de</strong>l mercado) no llevan a comisiones o tasas ROE mayores, por lo que las<br />

diferencias observadas en los niveles <strong>de</strong> concentración tienen más que ver con los tamaños<br />

relativos <strong>de</strong> los mercados que con conductas cartelizadas <strong>de</strong> las AFP.<br />

3.3. Fuerza <strong>de</strong> Ventas y Traspasos<br />

A excepción <strong>de</strong> Chile, caso analizado con mayor <strong>de</strong>talle más a<strong>de</strong>lante, y los casos <strong>de</strong> Perú y<br />

Bolivia, don<strong>de</strong> al inicio <strong>de</strong>l sistema no se permitían traspasos, las fuerzas <strong>de</strong> ventas en relación a<br />

los aportantes fueron más elevadas al principio <strong>de</strong>l sistema, y se observa una ten<strong>de</strong>ncia<br />

<strong>de</strong>creciente a medida que el mismo madura. Gran parte <strong>de</strong> la caída en la importancia relativa <strong>de</strong><br />

la fuerza <strong>de</strong> venta observada se <strong>de</strong>be a que las AFP, en general, no han incorporado más<br />

promotores (a excepción <strong>de</strong> México recientemente y <strong>de</strong> Chile en el período 1<strong>98</strong>8-1997). El<br />

incremento <strong>de</strong> los aportantes, con una cantidad relativamente constante o <strong>de</strong>creciente en los<br />

ven<strong>de</strong>dores, explica la caída en importancia relativa <strong>de</strong> esta variable.<br />

La participación <strong>de</strong> los gastos en comercialización sobre los gastos totales <strong>de</strong> las AFP tiene un<br />

comportamiento más heterogéneo, aunque se observa cierta ten<strong>de</strong>ncia a la reducción a medida<br />

que el sistema madura. La caída en la importancia relativa <strong>de</strong> los gastos en comercialización<br />

(como % <strong>de</strong> los gastos totales) es menor, en promedio, a la caída en la importancia relativa <strong>de</strong> la<br />

fuerza <strong>de</strong> venta (como % <strong>de</strong> los aportantes). Esto está influenciado por las economías <strong>de</strong> escala: si<br />

dichas economías son más fuertes en los otros gastos (como los gastos asociados con el manejo<br />

<strong>de</strong> la cartera) es esperable que los gastos <strong>de</strong> comercialización no <strong>de</strong>crezcan, y hasta podría ser<br />

esperable que aumenten su participación en los gastos totales a medida que el sistema alcanza su<br />

madurez. México, El Salvador y Perú son los únicos casos que muestran un incremento en la<br />

participación <strong>de</strong> los gastos <strong>de</strong> comercialización en los últimos dos años. En el caso <strong>de</strong> México, el<br />

***