informe anual integrado de la hacienda vasca euskal ...

informe anual integrado de la hacienda vasca euskal ...

informe anual integrado de la hacienda vasca euskal ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

La aplicación <strong>de</strong> estas reducciones, a excepción <strong>de</strong> <strong>la</strong> re<strong>la</strong>tiva a pensiones<br />

compensatorias y <strong>anual</strong>ida<strong>de</strong>s por alimentos, no pue<strong>de</strong> originar una base liquidable negativa<br />

ni tampoco su incremento, pudiéndose compensar, caso <strong>de</strong> ser negativa, en los cuatro años<br />

siguientes.<br />

Por otro <strong>la</strong>do, <strong>la</strong> base liquidable especial es coinci<strong>de</strong>nte con <strong>la</strong> base imponible especial,<br />

formada por <strong>la</strong>s ganancias y pérdidas patrimoniales generadas en más <strong>de</strong> un año, si bien<br />

también pue<strong>de</strong>n compensarse <strong>la</strong>s bases liquidables especiales negativas <strong>de</strong> ejercicios<br />

anteriores en los cuatro años siguientes a su obtención.<br />

Los cambios introducidos en el Impuesto a lo <strong>la</strong>rgo <strong>de</strong>l período no permiten efectuar una<br />

comparación homogénea <strong>de</strong> <strong>la</strong> evolución <strong>de</strong> <strong>la</strong>s bases liquidables. En particu<strong>la</strong>r, entre otros,<br />

los nuevos tratamientos <strong>de</strong> <strong>la</strong>s rentas <strong>de</strong>l trabajo, <strong>de</strong> <strong>la</strong> tributación conjunta o <strong>de</strong> <strong>la</strong>s<br />

ganancias patrimoniales, así como <strong>de</strong> <strong>la</strong> adquisición <strong>de</strong> vivienda, han significado una<br />

reducción global <strong>de</strong> su importe, tanto para cada contribuyente como en su conjunto.<br />

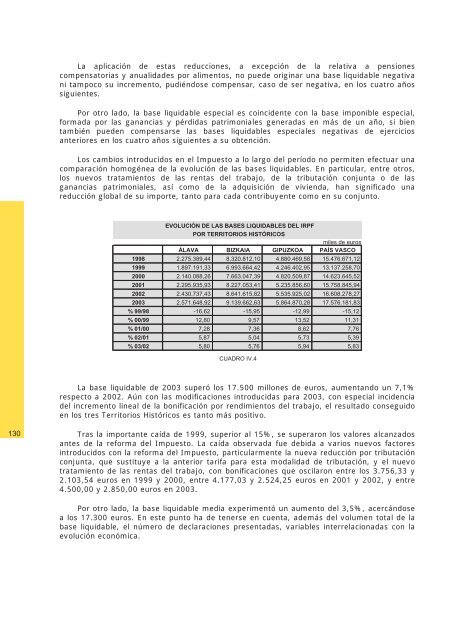

EVOLUCIÓN DE LAS BASES LIQUIDABLES DEL IRPF<br />

POR TERRITORIOS HISTÓRICOS<br />

miles <strong>de</strong> euros<br />

ÁLAVA BIZKAIA GIPUZKOA PAÍS VASCO<br />

1998 2.275.389,44 8.320.812,10 4.880.469,58 15.476.671,12<br />

1999 1.897.191,33 6.993.664,42 4.246.402,95 13.137.258,70<br />

2000 2.140.088,26 7.663.047,39 4.820.509,87 14.623.645,52<br />

2001 2.295.935,93 8.227.053,41 5.235.856,60 15.758.845,94<br />

2002 2.430.737,43 8.641.615,82 5.535.925,02 16.608.278,27<br />

2003 2.571.648,92 9.139.662,63 5.864.870,28 17.576.181,83<br />

% 99/98 -16,62 -15,95 -12,99 -15,12<br />

% 00/99 12,80 9,57 13,52 11,31<br />

% 01/00 7,28 7,36 8,62 7,76<br />

% 02/01 5,87 5,04 5,73 5,39<br />

% 03/02 5,80 5,76 5,94 5,83<br />

CUADRO IV.4<br />

La base liquidable <strong>de</strong> 2003 superó los 17.500 millones <strong>de</strong> euros, aumentando un 7,1%<br />

respecto a 2002. Aún con <strong>la</strong>s modificaciones introducidas para 2003, con especial inci<strong>de</strong>ncia<br />

<strong>de</strong>l incremento lineal <strong>de</strong> <strong>la</strong> bonificación por rendimientos <strong>de</strong>l trabajo, el resultado conseguido<br />

en los tres Territorios Históricos es tanto más positivo.<br />

130<br />

Tras <strong>la</strong> importante caída <strong>de</strong> 1999, superior al 15%, se superaron los valores alcanzados<br />

antes <strong>de</strong> <strong>la</strong> reforma <strong>de</strong>l Impuesto. La caída observada fue <strong>de</strong>bida a varios nuevos factores<br />

introducidos con <strong>la</strong> reforma <strong>de</strong>l Impuesto, particu<strong>la</strong>rmente <strong>la</strong> nueva reducción por tributación<br />

conjunta, que sustituye a <strong>la</strong> anterior tarifa para esta modalidad <strong>de</strong> tributación, y el nuevo<br />

tratamiento <strong>de</strong> <strong>la</strong>s rentas <strong>de</strong>l trabajo, con bonificaciones que osci<strong>la</strong>ron entre los 3.756,33 y<br />

2.103,54 euros en 1999 y 2000, entre 4.177,03 y 2.524,25 euros en 2001 y 2002, y entre<br />

4.500,00 y 2.850,00 euros en 2003.<br />

Por otro <strong>la</strong>do, <strong>la</strong> base liquidable media experimentó un aumento <strong>de</strong>l 3,5%, acercándose<br />

a los 17.300 euros. En este punto ha <strong>de</strong> tenerse en cuenta, a<strong>de</strong>más <strong>de</strong>l volumen total <strong>de</strong> <strong>la</strong><br />

base liquidable, el número <strong>de</strong> <strong>de</strong>c<strong>la</strong>raciones presentadas, variables interre<strong>la</strong>cionadas con <strong>la</strong><br />

evolución económica.