informe anual integrado de la hacienda vasca euskal ...

informe anual integrado de la hacienda vasca euskal ...

informe anual integrado de la hacienda vasca euskal ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Se trata <strong>de</strong> un impuesto especial, por tanto, <strong>de</strong> naturaleza indirecta. Se grava, en fase<br />

única, <strong>la</strong>s operaciones <strong>de</strong> seguro y capitalización. La base imponible ésta constituida por el<br />

importe <strong>de</strong> <strong>la</strong> prima o cuota satisfecha, siendo el tipo impositivo <strong>de</strong>l 6% (durante 1997 fue<br />

<strong>de</strong>l 4%).<br />

En el Concierto Económico se establece que es un tributo concertado que se regirá por<br />

<strong>la</strong>s mismas normas sustantivas y formales que <strong>la</strong>s establecidas en cada momento por el<br />

Estado. No obstante, <strong>la</strong>s Instituciones competentes <strong>de</strong> los Territorios Históricos podrán<br />

aprobar los mo<strong>de</strong>los <strong>de</strong> <strong>de</strong>c<strong>la</strong>ración e ingreso, que habrán <strong>de</strong> contener al menos los mismos<br />

datos que los <strong>de</strong> territorio común, y seña<strong>la</strong>r p<strong>la</strong>zos <strong>de</strong> ingreso para cada período <strong>de</strong><br />

liquidación, que no diferirán sustancialmente <strong>de</strong> los establecidos por <strong>la</strong> Administración <strong>de</strong>l<br />

Estado.<br />

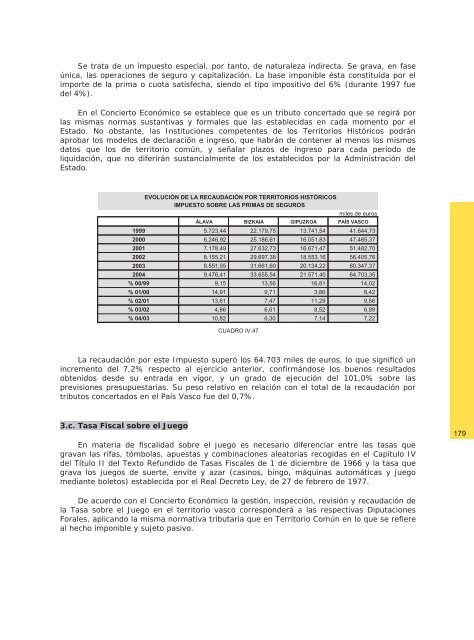

EVOLUCIÓN DE LA RECAUDACIÓN POR TERRITORIOS HISTÓRICOS<br />

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS<br />

miles <strong>de</strong> euros<br />

ÁLAVA BIZKAIA GIPUZKOA PAÍS VASCO<br />

1999 5.723,44 22.179,75 13.741,54 41.644,73<br />

2000 6.246,92 25.186,61 16.051,83 47.485,37<br />

2001 7.178,49 27.632,73 16.671,47 51.482,70<br />

2002 8.155,21 29.697,38 18.553,16 56.405,76<br />

2003 8.551,55 31.661,60 20.134,22 60.347,37<br />

2004 9.476,41 33.655,54 21.571,40 64.703,35<br />

% 00/99 9,15 13,56 16,81 14,02<br />

% 01/00 14,91 9,71 3,86 8,42<br />

% 02/01 13,61 7,47 11,29 9,56<br />

% 03/02 4,86 6,61 8,52 6,99<br />

% 04/03 10,82 6,30 7,14 7,22<br />

CUADRO IV.47<br />

La recaudación por este Impuesto superó los 64.703 miles <strong>de</strong> euros, lo que significó un<br />

incremento <strong>de</strong>l 7,2% respecto al ejercicio anterior, confirmándose los buenos resultados<br />

obtenidos <strong>de</strong>s<strong>de</strong> su entrada en vigor, y un grado <strong>de</strong> ejecución <strong>de</strong>l 101,0% sobre <strong>la</strong>s<br />

previsiones presupuestarias. Su peso re<strong>la</strong>tivo en re<strong>la</strong>ción con el total <strong>de</strong> <strong>la</strong> recaudación por<br />

tributos concertados en el País Vasco fue <strong>de</strong>l 0,7%.<br />

3.c. Tasa Fiscal sobre el Juego<br />

En materia <strong>de</strong> fiscalidad sobre el juego es necesario diferenciar entre <strong>la</strong>s tasas que<br />

gravan <strong>la</strong>s rifas, tómbo<strong>la</strong>s, apuestas y combinaciones aleatorias recogidas en el Capítulo IV<br />

<strong>de</strong>l Título II <strong>de</strong>l Texto Refundido <strong>de</strong> Tasas Fiscales <strong>de</strong> 1 <strong>de</strong> diciembre <strong>de</strong> 1966 y <strong>la</strong> tasa que<br />

grava los juegos <strong>de</strong> suerte, envite y azar (casinos, bingo, máquinas automáticas y juego<br />

mediante boletos) establecida por el Real Decreto Ley, <strong>de</strong> 27 <strong>de</strong> febrero <strong>de</strong> 1977.<br />

179<br />

De acuerdo con el Concierto Económico <strong>la</strong> gestión, inspección, revisión y recaudación <strong>de</strong><br />

<strong>la</strong> Tasa sobre el Juego en el territorio vasco correspon<strong>de</strong>rá a <strong>la</strong>s respectivas Diputaciones<br />

Forales, aplicando <strong>la</strong> misma normativa tributaria que en Territorio Común en lo que se refiere<br />

al hecho imponible y sujeto pasivo.