li14_inclusion

li14_inclusion

li14_inclusion

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

La banca de desarrollo y la creación de productos para la inclusión financiera<br />

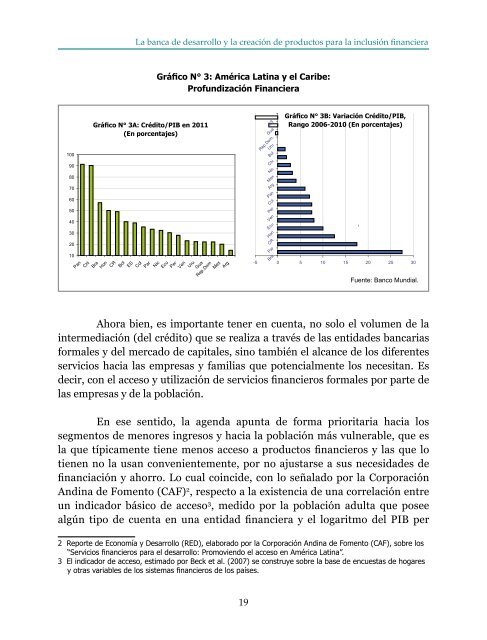

Gráfico N° 3: América Latina y el Caribe:<br />

Profundización Financiera<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

Gráfico N° 3A: Crédito/PIB en 2011<br />

(En porcentajes)<br />

ES<br />

Pan<br />

Chi<br />

Bra<br />

Hon<br />

CR<br />

Bol<br />

Col<br />

Par<br />

Nic<br />

Ecu<br />

Per<br />

Ven<br />

Uru<br />

Gua<br />

Rep.Dom<br />

Mex<br />

Arg<br />

Gráfico N° 3B: Variación Crédito/PIB,<br />

Rango 2006-2010 (En porcentajes)<br />

ES<br />

Gua<br />

Rep.Dom.<br />

Uru<br />

Bol<br />

Chi<br />

Nic<br />

Mex<br />

Arg<br />

Pan<br />

Col<br />

Per<br />

Ven<br />

Ecu<br />

Hon<br />

CR<br />

Par<br />

Bra<br />

-5 0 5 10 15 20 25 30<br />

Fuente: Banco Mundial.<br />

Ahora bien, es importante tener en cuenta, no solo el volumen de la<br />

intermediación (del crédito) que se realiza a través de las entidades bancarias<br />

formales y del mercado de capitales, sino también el alcance de los diferentes<br />

servicios hacia las empresas y familias que potencialmente los necesitan. Es<br />

decir, con el acceso y utilización de servicios financieros formales por parte de<br />

las empresas y de la población.<br />

En ese sentido, la agenda apunta de forma prioritaria hacia los<br />

segmentos de menores ingresos y hacia la población más vulnerable, que es<br />

la que típicamente tiene menos acceso a productos financieros y las que lo<br />

tienen no la usan convenientemente, por no ajustarse a sus necesidades de<br />

financiación y ahorro. Lo cual coincide, con lo señalado por la Corporación<br />

Andina de Fomento (CAF) 2 , respecto a la existencia de una correlación entre<br />

un indicador básico de acceso 3 , medido por la población adulta que posee<br />

algún tipo de cuenta en una entidad financiera y el logaritmo del PIB per<br />

2 Reporte de Economía y Desarrollo (RED), elaborado por la Corporación Andina de Fomento (CAF), sobre los<br />

“Servicios financieros para el desarrollo: Promoviendo el acceso en América Latina”.<br />

3 El indicador de acceso, estimado por Beck et al. (2007) se construye sobre la base de encuestas de hogares<br />

y otras variables de los sistemas financieros de los países.<br />

19