li14_inclusion

li14_inclusion

li14_inclusion

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

La banca de desarrollo y la creación de productos para la inclusión financiera<br />

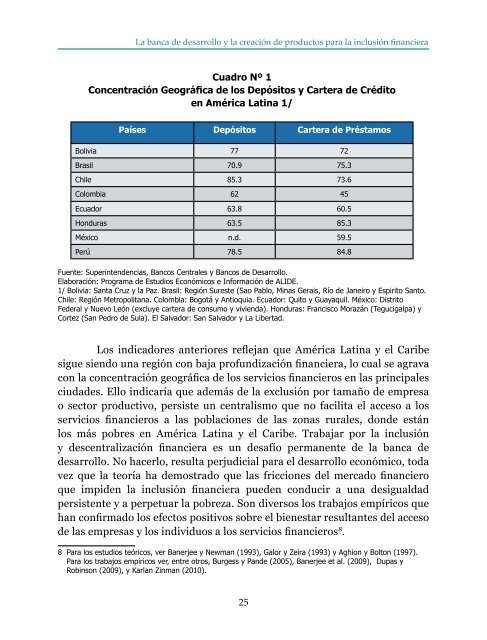

Cuadro Nº 1<br />

Concentración Geográfica de los Depósitos y Cartera de Crédito<br />

en América Latina 1/<br />

Países Depósitos Cartera de Préstamos<br />

Bolivia 77 72<br />

Brasil 70.9 75.3<br />

Chile 85.3 73.6<br />

Colombia 62 45<br />

Ecuador 63.8 60.5<br />

Honduras 63.5 85.3<br />

México n.d. 59.5<br />

Perú 78.5 84.8<br />

Fuente: Superintendencias, Bancos Centrales y Bancos de Desarrollo.<br />

Elaboración: Programa de Estudios Económicos e Información de ALIDE.<br />

1/ Bolivia: Santa Cruz y la Paz. Brasil: Región Sureste (Sao Pablo, Minas Gerais, Río de Janeiro y Espirito Santo.<br />

Chile: Región Metropolitana. Colombia: Bogotá y Antioquia. Ecuador: Quito y Guayaquil. México: Distrito<br />

Federal y Nuevo León (excluye cartera de consumo y vivienda). Honduras: Francisco Morazán (Tegucigalpa) y<br />

Cortez (San Pedro de Sula). El Salvador: San Salvador y La Libertad.<br />

Los indicadores anteriores reflejan que América Latina y el Caribe<br />

sigue siendo una región con baja profundización financiera, lo cual se agrava<br />

con la concentración geográfica de los servicios financieros en las principales<br />

ciudades. Ello indicaría que además de la exclusión por tamaño de empresa<br />

o sector productivo, persiste un centralismo que no facilita el acceso a los<br />

servicios financieros a las poblaciones de las zonas rurales, donde están<br />

los más pobres en América Latina y el Caribe. Trabajar por la inclusión<br />

y descentralización financiera es un desafío permanente de la banca de<br />

desarrollo. No hacerlo, resulta perjudicial para el desarrollo económico, toda<br />

vez que la teoría ha demostrado que las fricciones del mercado financiero<br />

que impiden la inclusión financiera pueden conducir a una desigualdad<br />

persistente y a perpetuar la pobreza. Son diversos los trabajos empíricos que<br />

han confirmado los efectos positivos sobre el bienestar resultantes del acceso<br />

de las empresas y los individuos a los servicios financieros 8 .<br />

8 Para los estudios teóricos, ver Banerjee y Newman (1993), Galor y Zeira (1993) y Aghion y Bolton (1997).<br />

Para los trabajos empíricos ver, entre otros, Burgess y Pande (2005), Banerjee et al. (2009), Dupas y<br />

Robinson (2009), y Karlan Zinman (2010).<br />

25