La mise en application pratique d'IAS 39 pour l'évaluation des ...

La mise en application pratique d'IAS 39 pour l'évaluation des ...

La mise en application pratique d'IAS 39 pour l'évaluation des ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

5.1.2 Evaluation ultérieure d’actifs financiers<br />

Comme m<strong>en</strong>tionné ci-avant, IAS différ<strong>en</strong>cie quatre catégories d’actifs financiers: les actifs financiers<br />

à <strong>des</strong> fins de transaction, les placem<strong>en</strong>ts dét<strong>en</strong>us jusqu’à leur échéance, les prêts et créances<br />

qui ne sont pas dét<strong>en</strong>us à <strong>des</strong> fins de transaction et les autres actifs financiers (Available-for-Sale).<br />

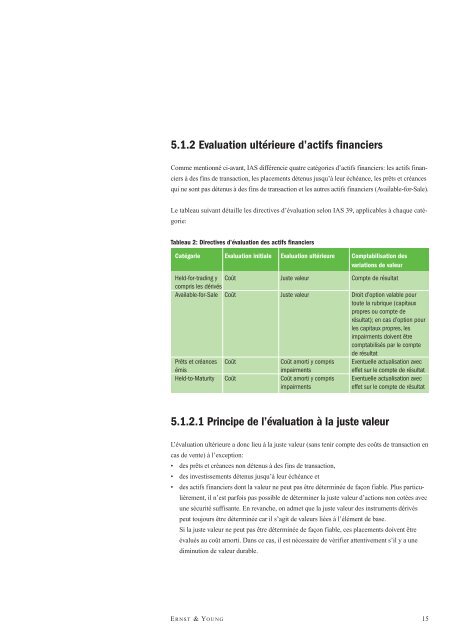

Le tableau suivant détaille les directives d’évaluation selon IAS <strong>39</strong>, applicables à chaque catégorie:<br />

Tableau 2: Directives d’évaluation <strong>des</strong> actifs financiers<br />

Catégorie Evaluation initiale Evaluation ultérieure Comptabilisation <strong>des</strong><br />

variations de valeur<br />

Held-for-trading y Coût Juste valeur Compte de résultat<br />

compris les dérivés<br />

Available-for-Sale Coût Juste valeur Droit d’option valable <strong>pour</strong><br />

toute la rubrique (capitaux<br />

propres ou compte de<br />

résultat); <strong>en</strong> cas d’option <strong>pour</strong><br />

les capitaux propres, les<br />

impairm<strong>en</strong>ts doiv<strong>en</strong>t être<br />

comptabilisés par le compte<br />

de résultat<br />

Prêts et créances Coût Coût amorti y compris Ev<strong>en</strong>tuelle actualisation avec<br />

émis impairm<strong>en</strong>ts effet sur le compte de résultat<br />

Held-to-Maturity Coût Coût amorti y compris Ev<strong>en</strong>tuelle actualisation avec<br />

impairm<strong>en</strong>ts<br />

effet sur le compte de résultat<br />

5.1.2.1 Principe de l’évaluation à la juste valeur<br />

L’évaluation ultérieure a donc lieu à la juste valeur (sans t<strong>en</strong>ir compte <strong>des</strong> coûts de transaction <strong>en</strong><br />

cas de v<strong>en</strong>te) à l’exception:<br />

• <strong>des</strong> prêts et créances non dét<strong>en</strong>us à <strong>des</strong> fins de transaction,<br />

• <strong>des</strong> investissem<strong>en</strong>ts dét<strong>en</strong>us jusqu’à leur échéance et<br />

• <strong>des</strong> actifs financiers dont la valeur ne peut pas être déterminée de façon fiable. Plus particulièrem<strong>en</strong>t,<br />

il n’est parfois pas possible de déterminer la juste valeur d’actions non cotées avec<br />

une sécurité suffisante. En revanche, on admet que la juste valeur <strong>des</strong> instrum<strong>en</strong>ts dérivés<br />

peut toujours être déterminée car il s’agit de valeurs liées à l’élém<strong>en</strong>t de base.<br />

Si la juste valeur ne peut pas être déterminée de façon fiable, ces placem<strong>en</strong>ts doiv<strong>en</strong>t être<br />

évalués au coût amorti. Dans ce cas, il est nécessaire de vérifier att<strong>en</strong>tivem<strong>en</strong>t s’il y a une<br />

diminution de valeur durable.<br />

E RNST & YOUNG<br />

15