La mise en application pratique d'IAS 39 pour l'évaluation des ...

La mise en application pratique d'IAS 39 pour l'évaluation des ...

La mise en application pratique d'IAS 39 pour l'évaluation des ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>La</strong> même procédure peut égalem<strong>en</strong>t être appliquée <strong>pour</strong> <strong>des</strong> obligations à intérêts variables.<br />

Dans ce cas, seuls les intérêts de coupons et la totalité <strong>des</strong> charges d’intérêt chang<strong>en</strong>t.<br />

L’évaluation peut toutefois être effectuée de la même manière.<br />

Cela devi<strong>en</strong>t plus compliqué lorsque le taux d’intérêt, bi<strong>en</strong> que fixé à l’avance <strong>pour</strong> la durée<br />

de l’emprunt, est progressif ou dégressif («stepped interest»). Dans un tel cas, la méthode du<br />

coût amorti doit égalem<strong>en</strong>t être utilisée <strong>en</strong> utilisant le r<strong>en</strong>dem<strong>en</strong>t effectif, de manière à ce que<br />

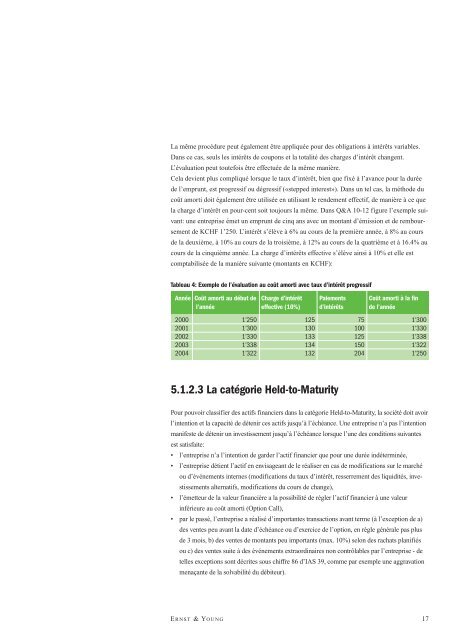

la charge d’intérêt <strong>en</strong> <strong>pour</strong>-c<strong>en</strong>t soit toujours la même. Dans Q&A 10-12 figure l’exemple suivant:<br />

une <strong>en</strong>treprise émet un emprunt de cinq ans avec un montant d’émission et de remboursem<strong>en</strong>t<br />

de KCHF 1’250. L’intérêt s’élève à 6% au cours de la première année, à 8% au cours<br />

de la deuxième, à 10% au cours de la troisième, à 12% au cours de la quatrième et à 16.4% au<br />

cours de la cinquième année. <strong>La</strong> charge d’intérêts effective s’élève ainsi à 10% et elle est<br />

comptabilisée de la manière suivante (montants <strong>en</strong> KCHF):<br />

Tableau 4: Exemple de l’évaluation au coût amorti avec taux d’intérêt progressif<br />

Année Coût amorti au début de Charge d’intérêt Paiem<strong>en</strong>ts Coût amorti à la fin<br />

l’année effective (10%) d’intérêts de l’année<br />

2000 1’250 125 75 1’300<br />

2001 1’300 130 100 1’330<br />

2002 1’330 133 125 1’338<br />

2003 1’338 134 150 1’322<br />

2004 1’322 132 204 1’250<br />

5.1.2.3 <strong>La</strong> catégorie Held-to-Maturity<br />

Pour pouvoir classifier <strong>des</strong> actifs financiers dans la catégorie Held-to-Maturity, la société doit avoir<br />

l’int<strong>en</strong>tion et la capacité de dét<strong>en</strong>ir ces actifs jusqu’à l’échéance. Une <strong>en</strong>treprise n’a pas l’int<strong>en</strong>tion<br />

manifeste de dét<strong>en</strong>ir un investissem<strong>en</strong>t jusqu’à l’échéance lorsque l’une <strong>des</strong> conditions suivantes<br />

est satisfaite:<br />

• l’<strong>en</strong>treprise n’a l’int<strong>en</strong>tion de garder l’actif financier que <strong>pour</strong> une durée indéterminée,<br />

• l’<strong>en</strong>treprise déti<strong>en</strong>t l’actif <strong>en</strong> <strong>en</strong>visageant de le réaliser <strong>en</strong> cas de modifications sur le marché<br />

ou d’événem<strong>en</strong>ts internes (modifications du taux d’intérêt, resserrem<strong>en</strong>t <strong>des</strong> liquidités, investissem<strong>en</strong>ts<br />

alternatifs, modifications du cours de change),<br />

• l’émetteur de la valeur financière a la possibilité de régler l’actif financier à une valeur<br />

inférieure au coût amorti (Option Call),<br />

• par le passé, l’<strong>en</strong>treprise a réalisé d’importantes transactions avant terme (à l’exception de a)<br />

<strong>des</strong> v<strong>en</strong>tes peu avant la date d’échéance ou d’exercice de l’option, <strong>en</strong> règle générale pas plus<br />

de 3 mois, b) <strong>des</strong> v<strong>en</strong>tes de montants peu importants (max. 10%) selon <strong>des</strong> rachats planifiés<br />

ou c) <strong>des</strong> v<strong>en</strong>tes suite à <strong>des</strong> événem<strong>en</strong>ts extraordinaires non contrôlables par l’<strong>en</strong>treprise - de<br />

telles exceptions sont décrites sous chiffre 86 d’IAS <strong>39</strong>, comme par exemple une aggravation<br />

m<strong>en</strong>açante de la solvabilité du débiteur).<br />

E RNST & YOUNG<br />

17