La mise en application pratique d'IAS 39 pour l'évaluation des ...

La mise en application pratique d'IAS 39 pour l'évaluation des ...

La mise en application pratique d'IAS 39 pour l'évaluation des ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Comme l’exige la SIC 16, les bénéfices résultant d’un rachat de droits de conversion, égalem<strong>en</strong>t<br />

<strong>pour</strong> de tels instrum<strong>en</strong>ts de capital propre, ne devrai<strong>en</strong>t jamais être comptabilisés; le rachat de<br />

capital propre est <strong>en</strong>tièrem<strong>en</strong>t porté <strong>en</strong> diminution <strong>des</strong> réserves de capital (=agio).<br />

Si la société décide après une année supplém<strong>en</strong>taire de replacer sur le marché les titres rachetés,<br />

cette action sera considérée comme l’émission d’un nouvel emprunt convertible, <strong>pour</strong> autant que le<br />

droit de conversion ou d’option ne soit pas <strong>en</strong>core échu. Le produit doit donc de nouveau être réparti<br />

<strong>en</strong>tre les deux parts et la part de capital étranger doit être traitée selon la méthode du coût amorti.<br />

5.3 Impôts lat<strong>en</strong>ts sur <strong>des</strong> variations de valeur comptabilisées sans incid<strong>en</strong>ce sur le<br />

résultat<br />

IAS 12.61 prescrit que les impôts lat<strong>en</strong>ts sur <strong>des</strong> différ<strong>en</strong>ces temporaires soi<strong>en</strong>t comptabilisés<br />

sans incid<strong>en</strong>ce sur le résultat, dans la mesure où la modification de valeur de la position du bilan<br />

a égalem<strong>en</strong>t été comptabilisée sans incid<strong>en</strong>ce sur le résultat. Ces réflexions doiv<strong>en</strong>t être prises <strong>en</strong><br />

considération <strong>pour</strong> les instrum<strong>en</strong>ts financiers Available-for-Sale (avec l’option de comptabiliser<br />

les variations de valeur jusqu’à la réalisation uniquem<strong>en</strong>t dans le capital propre). Les mêmes<br />

réflexions s’appliqu<strong>en</strong>t à la couverture <strong>des</strong> flux de trésorerie et à la couverture d’investissem<strong>en</strong>ts<br />

nets dans <strong>des</strong> filiales étrangères (voir le chapitre suivant).<br />

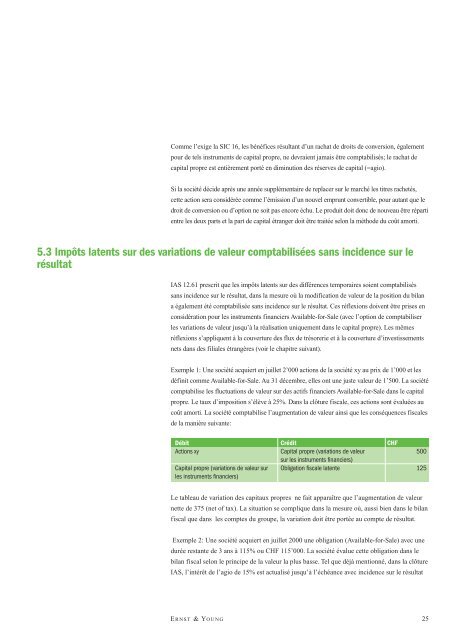

Exemple 1: Une société acquiert <strong>en</strong> juillet 2’000 actions de la société xy au prix de 1’000 et les<br />

définit comme Available-for-Sale. Au 31 décembre, elles ont une juste valeur de 1’500. <strong>La</strong> société<br />

comptabilise les fluctuations de valeur sur <strong>des</strong> actifs financiers Available-for-Sale dans le capital<br />

propre. Le taux d’imposition s’élève à 25%. Dans la clôture fiscale, ces actions sont évaluées au<br />

coût amorti. <strong>La</strong> société comptabilise l’augm<strong>en</strong>tation de valeur ainsi que les conséqu<strong>en</strong>ces fiscales<br />

de la manière suivante:<br />

Débit Crédit CHF<br />

Actions xy Capital propre (variations de valeur 500<br />

sur les instrum<strong>en</strong>ts financiers)<br />

Capital propre (variations de valeur sur Obligation fiscale lat<strong>en</strong>te 125<br />

les instrum<strong>en</strong>ts financiers)<br />

Le tableau de variation <strong>des</strong> capitaux propres ne fait apparaître que l’augm<strong>en</strong>tation de valeur<br />

nette de 375 (net of tax). <strong>La</strong> situation se complique dans la mesure où, aussi bi<strong>en</strong> dans le bilan<br />

fiscal que dans les comptes du groupe, la variation doit être portée au compte de résultat.<br />

Exemple 2: Une société acquiert <strong>en</strong> juillet 2000 une obligation (Available-for-Sale) avec une<br />

durée restante de 3 ans à 115% ou CHF 115’000. <strong>La</strong> société évalue cette obligation dans le<br />

bilan fiscal selon le principe de la valeur la plus basse. Tel que déjà m<strong>en</strong>tionné, dans la clôture<br />

IAS, l’intérêt de l’agio de 15% est actualisé jusqu’à l’échéance avec incid<strong>en</strong>ce sur le résultat<br />

E RNST & YOUNG<br />

25