La mise en application pratique d'IAS 39 pour l'évaluation des ...

La mise en application pratique d'IAS 39 pour l'évaluation des ...

La mise en application pratique d'IAS 39 pour l'évaluation des ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

7 Directives de publication d’IAS <strong>39</strong> – Un exemple <strong>pour</strong> les<br />

comptes annuels<br />

Dans sa brochure ‘Implem<strong>en</strong>tation of International Accounting Standards <strong>39</strong>: Key Managem<strong>en</strong>t<br />

Considerations’, Ernst & Young Middle East Office a publié une proposition de prés<strong>en</strong>tation <strong>des</strong><br />

informations à fournir dans l’annexe aux comptes selon IAS <strong>39</strong>. Dans ce chapitre, nous prés<strong>en</strong>tons<br />

une traduction de cette proposition (www.ey.com/eyme).<br />

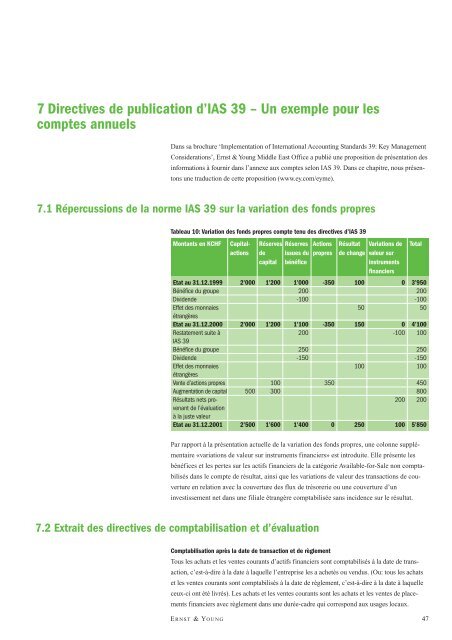

7.1 Répercussions de la norme IAS <strong>39</strong> sur la variation <strong>des</strong> fonds propres<br />

Tableau 10: Variation <strong>des</strong> fonds propres compte t<strong>en</strong>u <strong>des</strong> directives d’IAS <strong>39</strong><br />

Montants <strong>en</strong> KCHF Capital- Réserves Réserves Actions Résultat Variations de Total<br />

actions de issues du propres de change valeur sur<br />

capital bénéfice instrum<strong>en</strong>ts<br />

financiers<br />

Etat au 31.12.1999 2’000 1’200 1’000 -350 100 0 3’950<br />

Bénéfice du groupe 200 200<br />

Divid<strong>en</strong>de -100 -100<br />

Effet <strong>des</strong> monnaies 50 50<br />

étrangères<br />

Etat au 31.12.2000 2’000 1’200 1’100 -350 150 0 4’100<br />

Restatem<strong>en</strong>t suite à 200 -100 100<br />

IAS <strong>39</strong><br />

Bénéfice du groupe 250 250<br />

Divid<strong>en</strong>de -150 -150<br />

Effet <strong>des</strong> monnaies 100 100<br />

étrangères<br />

V<strong>en</strong>te d’actions propres 100 350 450<br />

Augm<strong>en</strong>tation de capital 500 300 800<br />

Résultats nets pro- 200 200<br />

v<strong>en</strong>ant de l’évaluation<br />

à la juste valeur<br />

Etat au 31.12.2001 2’500 1’600 1’400 0 250 100 5’850<br />

Par rapport à la prés<strong>en</strong>tation actuelle de la variation <strong>des</strong> fonds propres, une colonne supplém<strong>en</strong>taire<br />

«variations de valeur sur instrum<strong>en</strong>ts financiers» est introduite. Elle prés<strong>en</strong>te les<br />

bénéfices et les pertes sur les actifs financiers de la catégorie Available-for-Sale non comptabilisés<br />

dans le compte de résultat, ainsi que les variations de valeur <strong>des</strong> transactions de couverture<br />

<strong>en</strong> relation avec la couverture <strong>des</strong> flux de trésorerie ou une couverture d’un<br />

investissem<strong>en</strong>t net dans une filiale étrangère comptabilisée sans incid<strong>en</strong>ce sur le résultat.<br />

7.2 Extrait <strong>des</strong> directives de comptabilisation et d’évaluation<br />

Comptabilisation après la date de transaction et de règlem<strong>en</strong>t<br />

Tous les achats et les v<strong>en</strong>tes courants d’actifs financiers sont comptabilisés à la date de transaction,<br />

c’est-à-dire à la date à laquelle l’<strong>en</strong>treprise les a achetés ou v<strong>en</strong>dus. (Ou: tous les achats<br />

et les v<strong>en</strong>tes courants sont comptabilisés à la date de règlem<strong>en</strong>t, c’est-à-dire à la date à laquelle<br />

ceux-ci ont été livrés). Les achats et les v<strong>en</strong>tes courants sont les achats et les v<strong>en</strong>tes de placem<strong>en</strong>ts<br />

financiers avec règlem<strong>en</strong>t dans une durée-cadre qui correspond aux usages locaux.<br />

E RNST & YOUNG<br />

47