Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Deel I: De directe belastingen De bedrijfsvoorheffing en de voorafbetalingen<br />

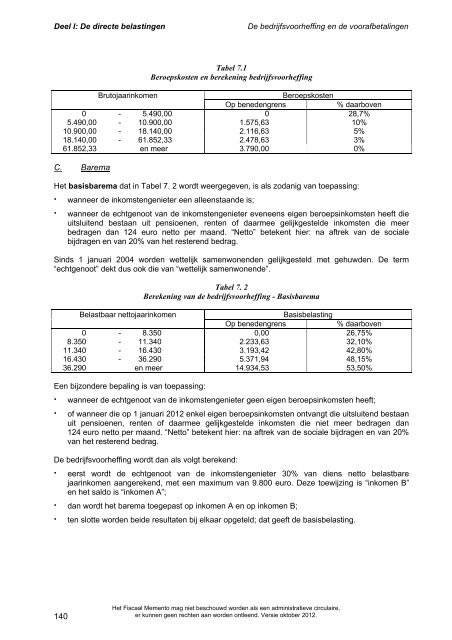

Tabel 7.1<br />

Beroepskosten en berekening bedrijfsvoorheffing<br />

Brutojaarinkomen Beroepskosten<br />

Op benedengrens % daarboven<br />

0 - 5.490,00 0 28,7%<br />

5.490,00 - 10.900,00 1.575,63 10%<br />

10.900,00 - 18.140,00 2.116,63 5%<br />

18.140,00 - 61.852,33 2.478,63 3%<br />

61.852,33 en meer 3.790,00 0%<br />

C. Barema<br />

Het basisbarema dat in Tabel 7. 2 wordt weergegeven, is als zodanig van toepassing:<br />

·<br />

·<br />

wanneer de inkomstengenieter een alleenstaande is;<br />

wanneer de echtgenoot van de inkomstengenieter eveneens eigen beroepsinkomsten heeft die<br />

uitsluitend bestaan uit pensioenen, renten of daarmee gelijkgestelde inkomsten die meer<br />

bedragen dan 124 euro netto per maand. “Netto” betekent hier: na aftrek van de sociale<br />

bijdragen en van 20% van het resterend bedrag.<br />

Sinds 1 januari 2004 worden wettelijk samenwonenden gelijkgesteld met gehuwden. De term<br />

“echtgenoot” dekt dus ook die van “wettelijk samenwonende”.<br />

Tabel 7. 2<br />

Berekening van de bedrijfsvoorheffing - Basisbarema<br />

Belastbaar nettojaarinkomen Basisbelasting<br />

Op benedengrens % daarboven<br />

0 - 8.350 0,00 26,75%<br />

8.350 - 11.340 2.233,63 32,10%<br />

11.340 - 16.430 3.193,42 42,80%<br />

16.430 - 36.290 5.371,94 48,15%<br />

36.290 en meer 14.934,53 53,50%<br />

Een bijzondere bepaling is van toepassing:<br />

·<br />

·<br />

·<br />

·<br />

·<br />

wanneer de echtgenoot van de inkomstengenieter geen eigen beroepsinkomsten heeft;<br />

of wanneer die op 1 januari <strong>2012</strong> enkel eigen beroepsinkomsten ontvangt die uitsluitend bestaan<br />

uit pensioenen, renten of daarmee gelijkgestelde inkomsten die niet meer bedragen dan<br />

124 euro netto per maand. “Netto” betekent hier: na aftrek van de sociale bijdragen en van 20%<br />

van het resterend bedrag.<br />

De bedrijfsvoorheffing wordt dan als volgt berekend:<br />

140<br />

eerst wordt de echtgenoot van de inkomstengenieter 30% van diens netto belastbare<br />

jaarinkomen aangerekend, met een maximum van 9.800 euro. Deze toewijzing is “inkomen B”<br />

en het saldo is “inkomen A”;<br />

dan wordt het barema toegepast op inkomen A en op inkomen B;<br />

ten slotte worden beide resultaten bij elkaar opgeteld; dat geeft de basisbelasting.<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>.