Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Deel I: De directe belastingen De bedrijfsvoorheffing en de voorafbetalingen<br />

F. Andere belastingverminderingen<br />

- De basisbelasting wordt in voorkomend geval verminderd met 30% van de verplichte<br />

inhouding ter uitvoering van een groepsverzekeringscontract of een extra-wettelijke<br />

voorzorgsregeling van verzekering tegen ouderdom en vroegtijdige dood.<br />

- Een belastingvermindering wordt toegekend op de eerste schijf van 130 overuren die door<br />

werknemers gepresteerd worden. Deze vermindering wordt berekend op basis van de<br />

“bruto-bezoldigingen RSZ” (dat wil zeggen vóór aftrek van de persoonlijke sociale bijdragen)<br />

waarop de berekening van de overurentoeslag is gebaseerd. De belastingvermindering<br />

bedraagt 57,75% als de overurentoeslag gelijk is aan 50% of 100%, en 66,81% als de<br />

overurentoeslag gelijk is aan 20%.<br />

- Een belastingvermindering van 72,12 euro wordt toegekend aan de werknemers waarvan de<br />

belastbare maandbezoldiging niet hoger is dan 2.170,28 euro.<br />

- Een belastingvermindering wordt toegekend aan werknemers met lage lonen die recht<br />

hebben op de werkbonus (125). Zij is gelijk aan 5,7% van het bedrag van de werkelijk<br />

toegekende werkbonus.<br />

G. Berekening van het maandelijkse bedrag<br />

Het aldus berekende belastingbedrag wordt gedeeld door 12 om het bedrag van de<br />

bedrijfsvoorheffing op de maandelijks betaalde bezoldiging vast te stellen.<br />

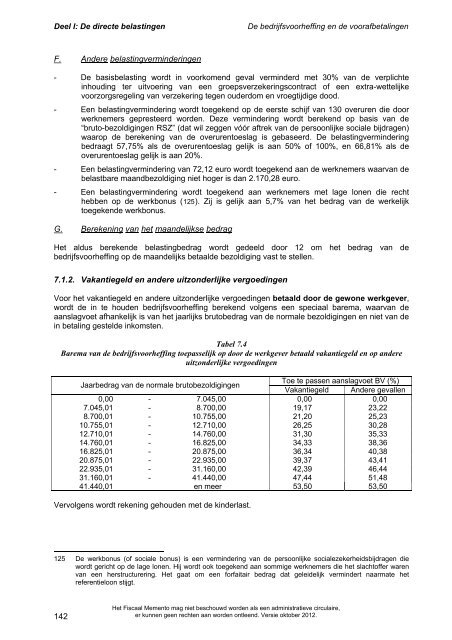

7.1.2. Vakantiegeld en andere uitzonderlijke vergoedingen<br />

Voor het vakantiegeld en andere uitzonderlijke vergoedingen betaald door de gewone werkgever,<br />

wordt de in te houden bedrijfsvoorheffing berekend volgens een speciaal barema, waarvan de<br />

aanslagvoet afhankelijk is van het jaarlijks brutobedrag van de normale bezoldigingen en niet van de<br />

in betaling gestelde inkomsten.<br />

Tabel 7.4<br />

Barema van de bedrijfsvoorheffing toepasselijk op door de werkgever betaald vakantiegeld en op andere<br />

uitzonderlijke vergoedingen<br />

Jaarbedrag van de normale brutobezoldigingen<br />

Toe te passen aanslagvoet BV (%)<br />

Vakantiegeld Andere gevallen<br />

0,00 - 7.045,00 0,00 0,00<br />

7.045,01 - 8.700,00 19,17 23,22<br />

8.700,01 - 10.755,00 21,20 25,23<br />

10.755,01 - 12.710,00 26,25 30,28<br />

12.710,01 - 14.760,00 31,30 35,33<br />

14.760,01 - 16.825,00 34,33 38,36<br />

16.825,01 - 20.875,00 36,34 40,38<br />

20.875,01 - 22.935,00 39,37 43,41<br />

22.935,01 - 31.160,00 42,39 46,44<br />

31.160,01 - 41.440,00 47,44 51,48<br />

41.440,01 en meer 53,50 53,50<br />

Vervolgens wordt rekening gehouden met de kinderlast.<br />

125 De werkbonus (of sociale bonus) is een vermindering van de persoonlijke socialezekerheidsbijdragen die<br />

wordt gericht op de lage lonen. Hij wordt ook toegekend aan sommige werknemers die het slachtoffer waren<br />

van een herstructurering. Het gaat om een forfaitair bedrag dat geleidelijk vermindert naarmate het<br />

referentieloon stijgt.<br />

142<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>.