Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Deel II: De indirecte belastingen De successierechten<br />

Voor de toepassing van het tarief in rechte lijn, wordt met een nakomeling van de erflater<br />

gelijkgesteld, een kind dat niet afstamt van de erflater, op voorwaarde dat dit kind, vóór de leeftijd<br />

van 21 jaar, gedurende zes achtereenvolgende jaren bij de erflater heeft ingewoond en gedurende<br />

die tijd van de erflater of van de erflater en zijn echtgenoot of samenwonende tezamen, de hulp en<br />

verzorging heeft gekregen die kinderen normalerwijze van hun ouders krijgen. De inschrijving van<br />

het kind in het bevolkings- of vreemdelingenregister op het adres van de erflater geldt, behoudens<br />

bewijs van het tegendeel, als vermoeden van inwoning bij de erflater. Voor de toepassing van<br />

hetzelfde tarief, wordt met de vader of de moeder van de erflater gelijkgesteld, de persoon die de<br />

erflater onder dezelfde voorwaarden de bovenvermelde hulp en verzorging heeft gegeven.<br />

Het tarief van het recht tussen echtgenoten en tussen samenwonenden is niet van toepassing,<br />

naargelang het geval, wanneer de echtgenoten uit de echt gescheiden of van tafel en bed<br />

gescheiden zijn of wanneer de wettelijke samenwoning een einde heeft genomen, tenzij de<br />

echtgenoten of de samenwonenden gemeenschappelijke kinderen of nakomelingen hebben.<br />

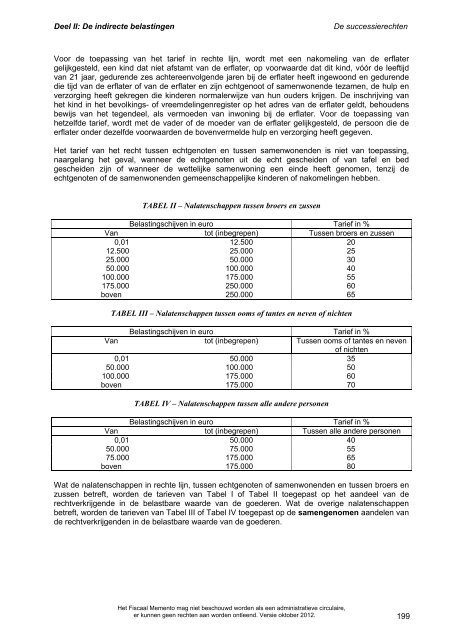

TABEL II – Nalatenschappen tussen broers en zussen<br />

Belastingschijven in euro Tarief in %<br />

Van tot (inbegrepen) Tussen broers en zussen<br />

0,01 12.500 20<br />

12.500 25.000 25<br />

25.000 50.000 30<br />

50.000 100.000 40<br />

100.000 175.000 55<br />

175.000 250.000 60<br />

boven 250.000 65<br />

TABEL III – Nalatenschappen tussen ooms of tantes en neven of nichten<br />

Belastingschijven in euro Tarief in %<br />

Van tot (inbegrepen) Tussen ooms of tantes en neven<br />

of nichten<br />

0,01 50.000 35<br />

50.000 100.000 50<br />

100.000 175.000 60<br />

boven 175.000 70<br />

TABEL IV – Nalatenschappen tussen alle andere personen<br />

Belastingschijven in euro Tarief in %<br />

Van tot (inbegrepen) Tussen alle andere personen<br />

0,01 50.000 40<br />

50.000 75.000 55<br />

75.000 175.000 65<br />

boven 175.000 80<br />

Wat de nalatenschappen in rechte lijn, tussen echtgenoten of samenwonenden en tussen broers en<br />

zussen betreft, worden de tarieven van Tabel I of Tabel II toegepast op het aandeel van de<br />

rechtverkrijgende in de belastbare waarde van de goederen. Wat de overige nalatenschappen<br />

betreft, worden de tarieven van Tabel III of Tabel IV toegepast op de samengenomen aandelen van<br />

de rechtverkrijgenden in de belastbare waarde van de goederen.<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>. 199