Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Deel II: De indirecte belastingen De successierechten<br />

De belastbare grondslag is in principe de verkoopwaarde van de goederen op de dag van het<br />

overlijden. De tarieven schommelen:<br />

1. naargelang van de graad van verwantschap tussen de erfgenaam en de erflater;<br />

2. naargelang van het netto-aandeel dat door elk van de erfgenamen wordt ontvangen (130) en<br />

3. naargelang van het Gewest aan hetwelk de successierechten toekomen. Indien de overledene<br />

een rijksinwoner was, komen de successierechten toe aan het Gewest waar de overledene zijn<br />

laatste fiscale woonplaats had. Als de fiscale woonplaats van de overledene tijdens de periode<br />

van vijf jaar vóór zijn overlijden in meer dan één Gewest gevestigd was, komen de<br />

successierechten toe aan het Gewest waar de fiscale woonplaats tijdens deze periode het langst<br />

gevestigd was. Indien de overledene geen rijksinwoner was, komen de successierechten toe<br />

aan het Gewest waar de onroerende goederen gelegen zijn. De berekening van de rechten<br />

gebeurt in schijven volgens tabellen die verschillend kunnen zijn naargelang van het Gewest.<br />

3.1.2. Tarieven en bijzondere regelingen in de drie Gewesten<br />

A. Nalatenschappen opengevallen in het Vlaams Gewest<br />

A.1. ALGEMEEN TARIEF EN AFBAKENING VAN DE TARIEFCATEGORIEËN<br />

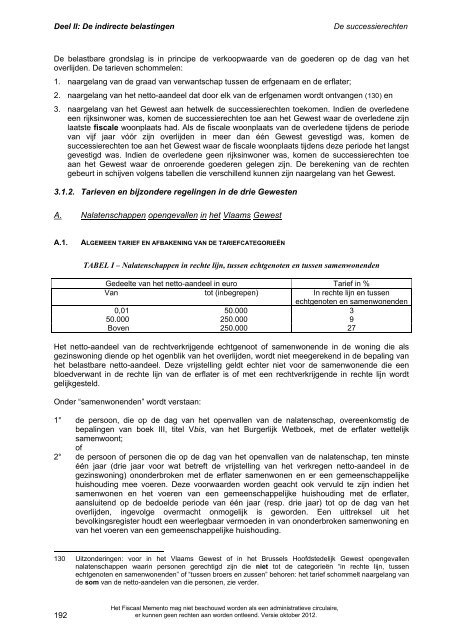

TABEL I – Nalatenschappen in rechte lijn, tussen echtgenoten en tussen samenwonenden<br />

Gedeelte van het netto-aandeel in euro Tarief in %<br />

Van tot (inbegrepen) In rechte lijn en tussen<br />

echtgenoten en samenwonenden<br />

0,01 50.000 3<br />

50.000 250.000 9<br />

Boven 250.000 27<br />

Het netto-aandeel van de rechtverkrijgende echtgenoot of samenwonende in de woning die als<br />

gezinswoning diende op het ogenblik van het overlijden, wordt niet meegerekend in de bepaling van<br />

het belastbare netto-aandeel. Deze vrijstelling geldt echter niet voor de samenwonende die een<br />

bloedverwant in de rechte lijn van de erflater is of met een rechtverkrijgende in rechte lijn wordt<br />

gelijkgesteld.<br />

Onder “samenwonenden” wordt verstaan:<br />

1° de persoon, die op de dag van het openvallen van de nalatenschap, overeenkomstig de<br />

bepalingen van boek III, titel Vbis, van het Burgerlijk Wetboek, met de erflater wettelijk<br />

samenwoont;<br />

of<br />

2° de persoon of personen die op de dag van het openvallen van de nalatenschap, ten minste<br />

één jaar (drie jaar voor wat betreft de vrijstelling van het verkregen netto-aandeel in de<br />

gezinswoning) ononderbroken met de erflater samenwonen en er een gemeenschappelijke<br />

huishouding mee voeren. Deze voorwaarden worden geacht ook vervuld te zijn indien het<br />

samenwonen en het voeren van een gemeenschappelijke huishouding met de erflater,<br />

aansluitend op de bedoelde periode van één jaar (resp. drie jaar) tot op de dag van het<br />

overlijden, ingevolge overmacht onmogelijk is geworden. Een uittreksel uit het<br />

bevolkingsregister houdt een weerlegbaar vermoeden in van ononderbroken samenwoning en<br />

van het voeren van een gemeenschappelijke huishouding.<br />

130 Uitzonderingen: voor in het Vlaams Gewest of in het Brussels Hoofdstedelijk Gewest opengevallen<br />

nalatenschappen waarin personen gerechtigd zijn die niet tot de categorieën “in rechte lijn, tussen<br />

echtgenoten en samenwonenden” of “tussen broers en zussen” behoren: het tarief schommelt naargelang van<br />

de som van de netto-aandelen van die personen, zie verder.<br />

192<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>.