Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Deel I: De directe belastingen De personenbelasting<br />

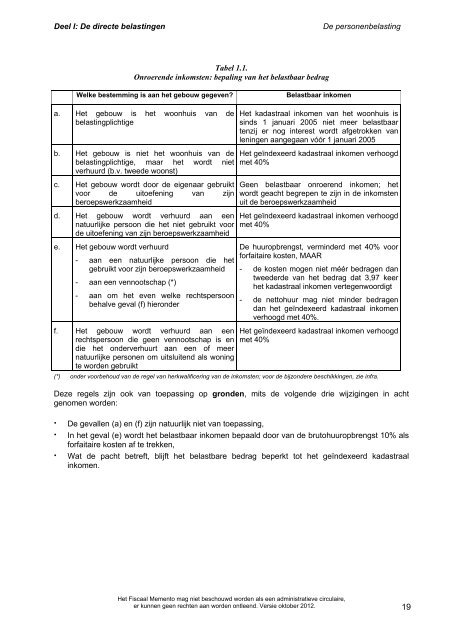

Tabel 1.1.<br />

Onroerende inkomsten: bepaling van het belastbaar bedrag<br />

Welke bestemming is aan het gebouw gegeven? Belastbaar inkomen<br />

a. Het gebouw is het woonhuis van de<br />

belastingplichtige<br />

b. Het gebouw is niet het woonhuis van de<br />

belastingplichtige, maar het wordt niet<br />

verhuurd (b.v. tweede woonst)<br />

c. Het gebouw wordt door de eigenaar gebruikt<br />

voor de uitoefening van zijn<br />

beroepswerkzaamheid<br />

d. Het gebouw wordt verhuurd aan een<br />

natuurlijke persoon die het niet gebruikt voor<br />

de uitoefening van zijn beroepswerkzaamheid<br />

e. Het gebouw wordt verhuurd<br />

- aan een natuurlijke persoon die het<br />

gebruikt voor zijn beroepswerkzaamheid<br />

- aan een vennootschap (*)<br />

- aan om het even welke rechtspersoon<br />

behalve geval (f) hieronder<br />

f. Het gebouw wordt verhuurd aan een<br />

rechtspersoon die geen vennootschap is en<br />

die het onderverhuurt aan een of meer<br />

natuurlijke personen om uitsluitend als woning<br />

te worden gebruikt<br />

Het kadastraal inkomen van het woonhuis is<br />

sinds 1 januari 2005 niet meer belastbaar<br />

tenzij er nog interest wordt afgetrokken van<br />

leningen aangegaan vóór 1 januari 2005<br />

Het geïndexeerd kadastraal inkomen verhoogd<br />

met 40%<br />

Geen belastbaar onroerend inkomen; het<br />

wordt geacht begrepen te zijn in de inkomsten<br />

uit de beroepswerkzaamheid<br />

Het geïndexeerd kadastraal inkomen verhoogd<br />

met 40%<br />

De huuropbrengst, verminderd met 40% voor<br />

forfaitaire kosten, MAAR<br />

- de kosten mogen niet méér bedragen dan<br />

tweederde van het bedrag dat 3,97 keer<br />

het kadastraal inkomen vertegenwoordigt<br />

- de nettohuur mag niet minder bedragen<br />

dan het geïndexeerd kadastraal inkomen<br />

verhoogd met 40%.<br />

Het geïndexeerd kadastraal inkomen verhoogd<br />

met 40%<br />

(*) onder voorbehoud van de regel van herkwalificering van de inkomsten; voor de bijzondere beschikkingen, zie infra.<br />

Deze regels zijn ook van toepassing op gronden, mits de volgende drie wijzigingen in acht<br />

genomen worden:<br />

·<br />

·<br />

·<br />

De gevallen (a) en (f) zijn natuurlijk niet van toepassing,<br />

In het geval (e) wordt het belastbaar inkomen bepaald door van de brutohuuropbrengst 10% als<br />

forfaitaire kosten af te trekken,<br />

Wat de pacht betreft, blijft het belastbare bedrag beperkt tot het geïndexeerd kadastraal<br />

inkomen.<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>.<br />

19