Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Deel II: De indirecte belastingen De registratie-, hypotheek- en griffierechten<br />

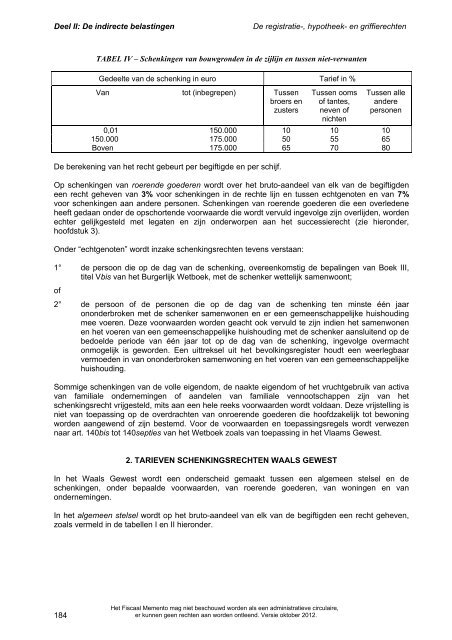

TABEL IV – Schenkingen van bouwgronden in de zijlijn en tussen niet-verwanten<br />

Gedeelte van de schenking in euro Tarief in %<br />

Van tot (inbegrepen) Tussen<br />

broers en<br />

zusters<br />

Tussen ooms<br />

of tantes,<br />

neven of<br />

nichten<br />

Tussen alle<br />

andere<br />

personen<br />

0,01 150.000 10 10 10<br />

150.000 175.000 50 55 65<br />

Boven 175.000 65 70 80<br />

De berekening van het recht gebeurt per begiftigde en per schijf.<br />

Op schenkingen van roerende goederen wordt over het bruto-aandeel van elk van de begiftigden<br />

een recht geheven van 3% voor schenkingen in de rechte lijn en tussen echtgenoten en van 7%<br />

voor schenkingen aan andere personen. Schenkingen van roerende goederen die een overledene<br />

heeft gedaan onder de opschortende voorwaarde die wordt vervuld ingevolge zijn overlijden, worden<br />

echter gelijkgesteld met legaten en zijn onderworpen aan het successierecht (zie hieronder,<br />

hoofdstuk 3).<br />

Onder “echtgenoten” wordt inzake schenkingsrechten tevens verstaan:<br />

1° de persoon die op de dag van de schenking, overeenkomstig de bepalingen van Boek III,<br />

titel Vbis van het Burgerlijk Wetboek, met de schenker wettelijk samenwoont;<br />

of<br />

2° de persoon of de personen die op de dag van de schenking ten minste één jaar<br />

ononderbroken met de schenker samenwonen en er een gemeenschappelijke huishouding<br />

mee voeren. Deze voorwaarden worden geacht ook vervuld te zijn indien het samenwonen<br />

en het voeren van een gemeenschappelijke huishouding met de schenker aansluitend op de<br />

bedoelde periode van één jaar tot op de dag van de schenking, ingevolge overmacht<br />

onmogelijk is geworden. Een uittreksel uit het bevolkingsregister houdt een weerlegbaar<br />

vermoeden in van ononderbroken samenwoning en het voeren van een gemeenschappelijke<br />

huishouding.<br />

Sommige schenkingen van de volle eigendom, de naakte eigendom of het vruchtgebruik van activa<br />

van familiale ondernemingen of aandelen van familiale vennootschappen zijn van het<br />

schenkingsrecht vrijgesteld, mits aan een hele reeks voorwaarden wordt voldaan. Deze vrijstelling is<br />

niet van toepassing op de overdrachten van onroerende goederen die hoofdzakelijk tot bewoning<br />

worden aangewend of zijn bestemd. Voor de voorwaarden en toepassingsregels wordt verwezen<br />

naar art. 140bis tot 140septies van het Wetboek zoals van toepassing in het Vlaams Gewest.<br />

2. TARIEVEN SCHENKINGSRECHTEN WAALS GEWEST<br />

In het Waals Gewest wordt een onderscheid gemaakt tussen een algemeen stelsel en de<br />

schenkingen, onder bepaalde voorwaarden, van roerende goederen, van woningen en van<br />

ondernemingen.<br />

In het algemeen stelsel wordt op het bruto-aandeel van elk van de begiftigden een recht geheven,<br />

zoals vermeld in de tabellen I en II hieronder.<br />

184<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>.