Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Deel I: De directe belastingen De bedrijfsvoorheffing en de voorafbetalingen<br />

7.1.5. Bedrijfsleiders<br />

Bezoldigingen die worden betaald of toegekend aan bedrijfsleiders zijn onderworpen aan de<br />

bedrijfsvoorheffing. Er wordt een verschil gemaakt tussen periodieke en niet-periodieke<br />

bezoldigingen.<br />

A. Periodieke bezoldigingen<br />

De bedrijfsvoorheffing wordt berekend op basis van de regels van toepassing op de werknemers,<br />

behalve voor drie bepaalde punten:<br />

- Om aan deze belastingplichtigen toe te laten rekening te houden met de bijdragen voor het<br />

sociaal statuut van zelfstandige en de bijdragen voor de ziekteverzekering "kleine risico's",<br />

wordt op het bruto-inkomen een vermindering toegepast, berekend zoals hieronder<br />

aangegeven:<br />

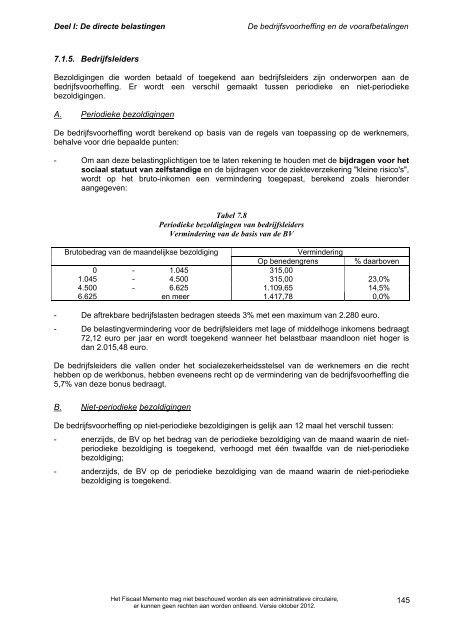

Tabel 7.8<br />

Periodieke bezoldigingen van bedrijfsleiders<br />

Vermindering van de basis van de BV<br />

Brutobedrag van de maandelijkse bezoldiging<br />

Vermindering<br />

Op benedengrens % daarboven<br />

0 - 1.045 315,00<br />

1.045 - 4.500 315,00 23,0%<br />

4.500 - 6.625 1.109,65 14,5%<br />

6.625 en meer 1.417,78 0,0%<br />

- De aftrekbare bedrijfslasten bedragen steeds 3% met een maximum van 2.280 euro.<br />

- De belastingvermindering voor de bedrijfsleiders met lage of middelhoge inkomens bedraagt<br />

72,12 euro per jaar en wordt toegekend wanneer het belastbaar maandloon niet hoger is<br />

dan 2.015,48 euro.<br />

De bedrijfsleiders die vallen onder het socialezekerheidsstelsel van de werknemers en die recht<br />

hebben op de werkbonus, hebben eveneens recht op de vermindering van de bedrijfsvoorheffing die<br />

5,7% van deze bonus bedraagt.<br />

B. Niet-periodieke bezoldigingen<br />

De bedrijfsvoorheffing op niet-periodieke bezoldigingen is gelijk aan 12 maal het verschil tussen:<br />

- enerzijds, de BV op het bedrag van de periodieke bezoldiging van de maand waarin de nietperiodieke<br />

bezoldiging is toegekend, verhoogd met één twaalfde van de niet-periodieke<br />

bezoldiging;<br />

- anderzijds, de BV op de periodieke bezoldiging van de maand waarin de niet-periodieke<br />

bezoldiging is toegekend.<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>.<br />

145