Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

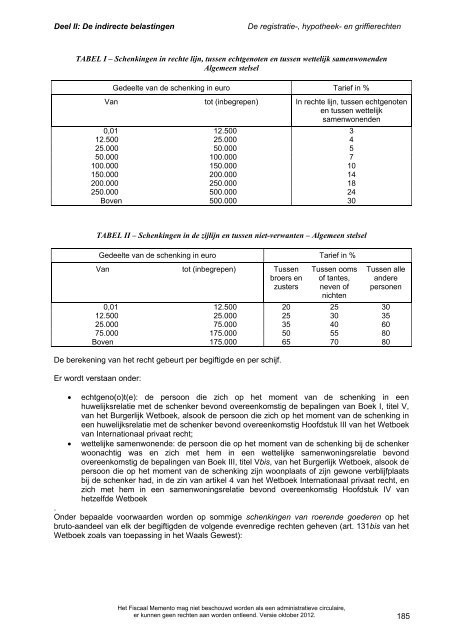

Deel II: De indirecte belastingen De registratie-, hypotheek- en griffierechten<br />

TABEL I – Schenkingen in rechte lijn, tussen echtgenoten en tussen wettelijk samenwonenden<br />

Algemeen stelsel<br />

Gedeelte van de schenking in euro Tarief in %<br />

Van tot (inbegrepen) In rechte lijn, tussen echtgenoten<br />

en tussen wettelijk<br />

samenwonenden<br />

0,01 12.500 3<br />

12.500 25.000 4<br />

25.000 50.000 5<br />

50.000 100.000 7<br />

100.000 150.000 10<br />

150.000 200.000 14<br />

200.000 250.000 18<br />

250.000 500.000 24<br />

Boven 500.000 30<br />

TABEL II – Schenkingen in de zijlijn en tussen niet-verwanten – Algemeen stelsel<br />

Gedeelte van de schenking in euro Tarief in %<br />

Van tot (inbegrepen) Tussen<br />

broers en<br />

zusters<br />

Tussen ooms<br />

of tantes,<br />

neven of<br />

nichten<br />

Tussen alle<br />

andere<br />

personen<br />

0,01 12.500 20 25 30<br />

12.500 25.000 25 30 35<br />

25.000 75.000 35 40 60<br />

75.000 175.000 50 55 80<br />

Boven 175.000 65 70 80<br />

De berekening van het recht gebeurt per begiftigde en per schijf.<br />

Er wordt verstaan onder:<br />

• echtgeno(o)t(e): de persoon die zich op het moment van de schenking in een<br />

huwelijksrelatie met de schenker bevond overeenkomstig de bepalingen van Boek I, titel V,<br />

van het Burgerlijk Wetboek, alsook de persoon die zich op het moment van de schenking in<br />

een huwelijksrelatie met de schenker bevond overeenkomstig Hoofdstuk III van het Wetboek<br />

van Internationaal privaat recht;<br />

• wettelijke samenwonende: de persoon die op het moment van de schenking bij de schenker<br />

woonachtig was en zich met hem in een wettelijke samenwoningsrelatie bevond<br />

overeenkomstig de bepalingen van Boek III, titel Vbis, van het Burgerlijk Wetboek, alsook de<br />

persoon die op het moment van de schenking zijn woonplaats of zijn gewone verblijfplaats<br />

bij de schenker had, in de zin van artikel 4 van het Wetboek Internationaal privaat recht, en<br />

zich met hem in een samenwoningsrelatie bevond overeenkomstig Hoofdstuk IV van<br />

hetzelfde Wetboek<br />

.<br />

Onder bepaalde voorwaarden worden op sommige schenkingen van roerende goederen op het<br />

bruto-aandeel van elk der begiftigden de volgende evenredige rechten geheven (art. 131bis van het<br />

Wetboek zoals van toepassing in het Waals Gewest):<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>. 185