Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Deel II: De indirecte belastingen De met de inkomstenbelastingen gelijkgestelde belastingen<br />

8.5. De belasting op de automatische ontspanningstoestellen (AO)<br />

Vanaf 1 januari 2010 is het Waals Gewest uitsluitend bevoegd voor het verzekeren van de<br />

dienst van de belasting op de automatische ontspanningstoestellen die op zijn grondgebied<br />

opgesteld zijn. Voor de andere twee gewesten blijft de <strong>FOD</strong> <strong>Financiën</strong> de dienst van deze<br />

belasting verzorgen.<br />

De jaarlijkse forfaitaire belasting op de automatische ontspanningstoestellen wordt geheven op de<br />

automatische toestellen, opgesteld op de openbare weg, in de voor het publiek toegankelijke<br />

plaatsen en in privé-kringen ongeacht of de toegang tot deze kringen al dan niet onderworpen is aan<br />

bepaalde formaliteiten.<br />

De vrijstellingen verschillen van gewest tot gewest.<br />

Het bedrag van de belasting schommelt naargelang van de categorie van het toestel en het Gewest<br />

waarin het toestel is opgesteld.<br />

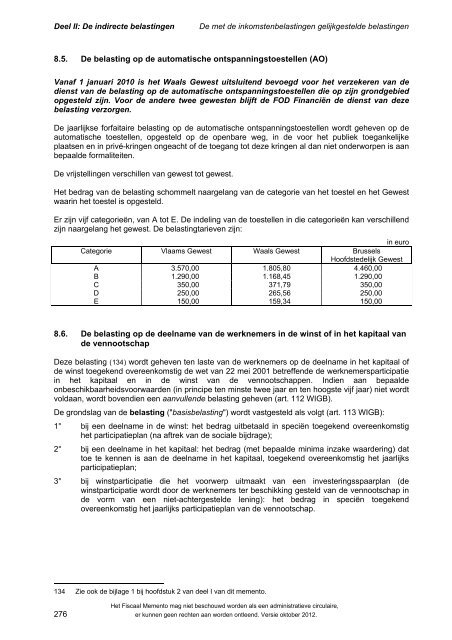

Er zijn vijf categorieën, van A tot E. De indeling van de toestellen in die categorieën kan verschillend<br />

zijn naargelang het gewest. De belastingtarieven zijn:<br />

in euro<br />

Categorie Vlaams Gewest Waals Gewest Brussels<br />

Hoofdstedelijk Gewest<br />

A 3.570,00 1.805,80 4.460,00<br />

B 1.290,00 1.168,45 1.290,00<br />

C 350,00 371,79 350,00<br />

D 250,00 265,56 250,00<br />

E 150,00 159,34 150,00<br />

8.6. De belasting op de deelname van de werknemers in de winst of in het kapitaal van<br />

de vennootschap<br />

Deze belasting (134) wordt geheven ten laste van de werknemers op de deelname in het kapitaal of<br />

de winst toegekend overeenkomstig de wet van 22 mei 2001 betreffende de werknemersparticipatie<br />

in het kapitaal en in de winst van de vennootschappen. Indien aan bepaalde<br />

onbeschikbaarheidsvoorwaarden (in principe ten minste twee jaar en ten hoogste vijf jaar) niet wordt<br />

voldaan, wordt bovendien een aanvullende belasting geheven (art. 112 WIGB).<br />

De grondslag van de belasting ("basisbelasting") wordt vastgesteld als volgt (art. 113 WIGB):<br />

1° bij een deelname in de winst: het bedrag uitbetaald in speciën toegekend overeenkomstig<br />

het participatieplan (na aftrek van de sociale bijdrage);<br />

2° bij een deelname in het kapitaal: het bedrag (met bepaalde minima inzake waardering) dat<br />

toe te kennen is aan de deelname in het kapitaal, toegekend overeenkomstig het jaarlijks<br />

participatieplan;<br />

3° bij winstparticipatie die het voorwerp uitmaakt van een investeringsspaarplan (de<br />

winstparticipatie wordt door de werknemers ter beschikking gesteld van de vennootschap in<br />

de vorm van een niet-achtergestelde lening): het bedrag in speciën toegekend<br />

overeenkomstig het jaarlijks participatieplan van de vennootschap.<br />

134 Zie ook de bijlage 1 bij hoofdstuk 2 van deel I van dit <strong>memento</strong>.<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

276 er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>.