Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Deel II: De indirecte belastingen De successierechten<br />

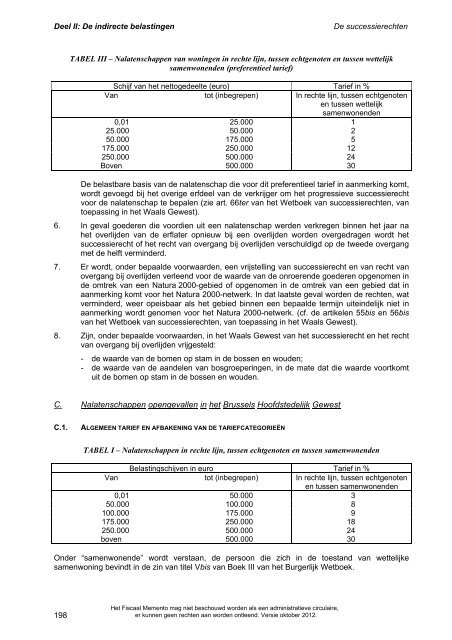

TABEL III – Nalatenschappen van woningen in rechte lijn, tussen echtgenoten en tussen wettelijk<br />

samenwonenden (preferentieel tarief)<br />

Schijf van het nettogedeelte (euro) Tarief in %<br />

Van tot (inbegrepen) In rechte lijn, tussen echtgenoten<br />

en tussen wettelijk<br />

samenwonenden<br />

0,01 25.000 1<br />

25.000 50.000 2<br />

50.000 175.000 5<br />

175.000 250.000 12<br />

250.000 500.000 24<br />

Boven 500.000 30<br />

De belastbare basis van de nalatenschap die voor dit preferentieel tarief in aanmerking komt,<br />

wordt gevoegd bij het overige erfdeel van de verkrijger om het progressieve successierecht<br />

voor de nalatenschap te bepalen (zie art. 66ter van het Wetboek van successierechten, van<br />

toepassing in het Waals Gewest).<br />

6. In geval goederen die voordien uit een nalatenschap werden verkregen binnen het jaar na<br />

het overlijden van de erflater opnieuw bij een overlijden worden overgedragen wordt het<br />

successierecht of het recht van overgang bij overlijden verschuldigd op de tweede overgang<br />

met de helft verminderd.<br />

7. Er wordt, onder bepaalde voorwaarden, een vrijstelling van successierecht en van recht van<br />

overgang bij overlijden verleend voor de waarde van de onroerende goederen opgenomen in<br />

de omtrek van een Natura 2000-gebied of opgenomen in de omtrek van een gebied dat in<br />

aanmerking komt voor het Natura 2000-netwerk. In dat laatste geval worden de rechten, wat<br />

verminderd, weer opeisbaar als het gebied binnen een bepaalde termijn uiteindelijk niet in<br />

aanmerking wordt genomen voor het Natura 2000-netwerk. (cf. de artikelen 55bis en 56bis<br />

van het Wetboek van successierechten, van toepassing in het Waals Gewest).<br />

8. Zijn, onder bepaalde voorwaarden, in het Waals Gewest van het successierecht en het recht<br />

van overgang bij overlijden vrijgesteld:<br />

- de waarde van de bomen op stam in de bossen en wouden;<br />

- de waarde van de aandelen van bosgroeperingen, in de mate dat die waarde voortkomt<br />

uit de bomen op stam in de bossen en wouden.<br />

C. Nalatenschappen opengevallen in het Brussels Hoofdstedelijk Gewest<br />

C.1. ALGEMEEN TARIEF EN AFBAKENING VAN DE TARIEFCATEGORIEËN<br />

TABEL I – Nalatenschappen in rechte lijn, tussen echtgenoten en tussen samenwonenden<br />

Belastingschijven in euro Tarief in %<br />

Van tot (inbegrepen) In rechte lijn, tussen echtgenoten<br />

en tussen samenwonenden<br />

0,01 50.000 3<br />

50.000 100.000 8<br />

100.000 175.000 9<br />

175.000 250.000 18<br />

250.000 500.000 24<br />

boven 500.000 30<br />

Onder “samenwonende” wordt verstaan, de persoon die zich in de toestand van wettelijke<br />

samenwoning bevindt in de zin van titel Vbis van Boek III van het Burgerlijk Wetboek.<br />

198<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>.