Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Fiscaal memento oktober 2012 - FOD Financiën

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Deel I: De directe belastingen De vennootschapsbelasting<br />

2.4. Berekening van de belasting<br />

2.4.1. Normaal tarief<br />

De Ven.B is verschuldigd tegen het tarief van 33%.<br />

2.4.2. Verminderde tarieven<br />

Verminderde tarieven kunnen worden toegepast indien de belastbare winst niet méér bedraagt dan<br />

322.500 euro.<br />

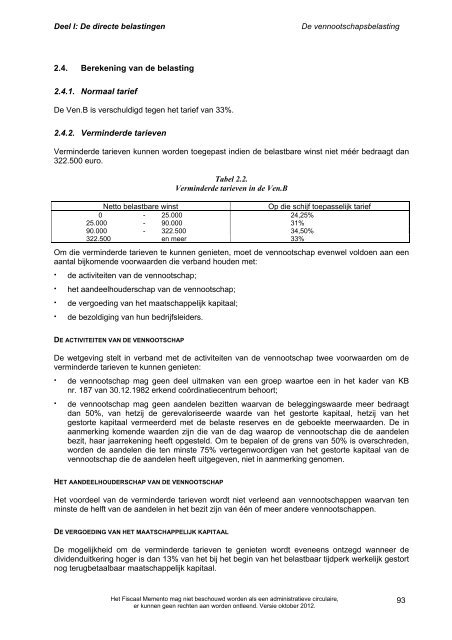

Tabel 2.2.<br />

Verminderde tarieven in de Ven.B<br />

Netto belastbare winst Op die schijf toepasselijk tarief<br />

0 - 25.000 24,25%<br />

25.000 - 90.000 31%<br />

90.000 - 322.500 34,50%<br />

322.500 en meer 33%<br />

Om die verminderde tarieven te kunnen genieten, moet de vennootschap evenwel voldoen aan een<br />

aantal bijkomende voorwaarden die verband houden met:<br />

·<br />

·<br />

·<br />

·<br />

·<br />

·<br />

de activiteiten van de vennootschap;<br />

het aandeelhouderschap van de vennootschap;<br />

de vergoeding van het maatschappelijk kapitaal;<br />

de bezoldiging van hun bedrijfsleiders.<br />

DE ACTIVITEITEN VAN DE VENNOOTSCHAP<br />

De wetgeving stelt in verband met de activiteiten van de vennootschap twee voorwaarden om de<br />

verminderde tarieven te kunnen genieten:<br />

de vennootschap mag geen deel uitmaken van een groep waartoe een in het kader van KB<br />

nr. 187 van 30.12.1982 erkend coördinatiecentrum behoort;<br />

de vennootschap mag geen aandelen bezitten waarvan de beleggingswaarde meer bedraagt<br />

dan 50%, van hetzij de gerevaloriseerde waarde van het gestorte kapitaal, hetzij van het<br />

gestorte kapitaal vermeerderd met de belaste reserves en de geboekte meerwaarden. De in<br />

aanmerking komende waarden zijn die van de dag waarop de vennootschap die de aandelen<br />

bezit, haar jaarrekening heeft opgesteld. Om te bepalen of de grens van 50% is overschreden,<br />

worden de aandelen die ten minste 75% vertegenwoordigen van het gestorte kapitaal van de<br />

vennootschap die de aandelen heeft uitgegeven, niet in aanmerking genomen.<br />

HET AANDEELHOUDERSCHAP VAN DE VENNOOTSCHAP<br />

Het voordeel van de verminderde tarieven wordt niet verleend aan vennootschappen waarvan ten<br />

minste de helft van de aandelen in het bezit zijn van één of meer andere vennootschappen.<br />

DE VERGOEDING VAN HET MAATSCHAPPELIJK KAPITAAL<br />

De mogelijkheid om de verminderde tarieven te genieten wordt eveneens ontzegd wanneer de<br />

dividenduitkering hoger is dan 13% van het bij het begin van het belastbaar tijdperk werkelijk gestort<br />

nog terugbetaalbaar maatschappelijk kapitaal.<br />

Het <strong>Fiscaal</strong> Memento mag niet beschouwd worden als een administratieve circulaire,<br />

er kunnen geen rechten aan worden ontleend. Versie <strong>oktober</strong> <strong>2012</strong>.<br />

93