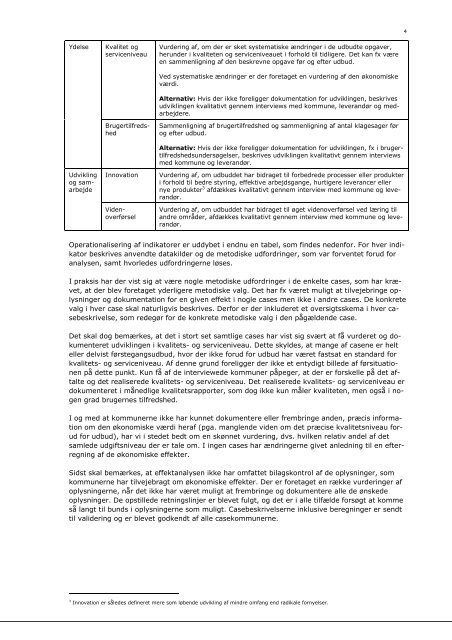

3Det fremgår, at der indgår fire typer <strong>af</strong> effekter og to indikatorer for hver effekt. I dette <strong>af</strong>snitbeskrives, hvorledes hver <strong>af</strong> de otte indikatorer er operationaliseret.De valgte effekter og indikatorer fremgår <strong>af</strong> tabellen nedenfor. I skemaets første søjle vises deneffekt, s<strong>om</strong> analyseres. I næste søjle vises de udvalgte indikatorer for hver effekt. I sidste søljebeskrives operationalisering <strong>af</strong> indikatorerne.Operationaliseringen udtrykker og tager højde for både en ideel situation, altså hvad dermetodisk er ønskeligt, samt hvad der forventes s<strong>om</strong> minimum at være realistisk. Derfor er der inedenstående tabel både beskrevet udgangspunktet for operationaliseringen og et metodiskalternativ, s<strong>om</strong> også vurderes at kunne fungere.Tabel 2: Analytisk tilgangEffekt Indikator OperationaliseringØkon<strong>om</strong>iBruttobesparelseNettobesparelseOrganisationMedarbejderforholdMedarbejdertilfredshedDifference mellem årlig <strong>om</strong>kostning for opgaveløsningen før udbuddet og denårlige pris for vindende tilbud (<strong>om</strong>kostning efter).Alternativ: Hvis der ikke foreligger fx et kontrolbud eller anden opgørelse, beregnestotal<strong>om</strong>kostninger med udgangspunkt i principperne for <strong>om</strong>kostningskalkulationeriht. vejledning til budget- og regnskabssystemets kapitel 9 2 .Årlig bruttobesparelse fratrukket den gennemsnitlige årlige værdi <strong>af</strong> udbuds<strong>om</strong>kostningerog følge<strong>om</strong>kostninger.Udbuds<strong>om</strong>kostninger: Omkostninger til ekstern rådgiver og værdien <strong>af</strong> internttimeforbrug til gennemførelse <strong>af</strong> udbuddet. Udbuds<strong>om</strong>kostninger <strong>om</strong>fatter ogsåvirks<strong>om</strong>hedsoverdragelses<strong>om</strong>kostninger.Følge<strong>om</strong>kostninger: Nye <strong>om</strong>kostninger til tilsyn, administration, <strong>af</strong>regning ogopfølgning i forhold til leverandøren.Alternativ: Hvis der ikke foreligger dokumentation for udbuds- og følge<strong>om</strong>kostninger,etableres et estimat på baggrund <strong>af</strong> k<strong>om</strong>munens vurdering <strong>af</strong>medgået tid samt generelle erfaringer med niveauet herfor.Udvikling fra før til efter udbud i forhold til:• Antal tilk<strong>om</strong>ne og <strong>af</strong>gåede medarbejdere• Normering, arbejdstempo og arbejdstider• Lønvilkår og lønniveau• Uddannelses- og k<strong>om</strong>petenceniveau• Kontakt til nærmeste leder og feedback på arbejdsopgaverne• Gennemsnitligt antal sygedage pr. medarbejder pr. år.Alternativ: Hvis der ikke foreligger dokumentation for udviklingen, beskrivesudviklingen kvalitativt gennem interviews med k<strong>om</strong>mune, leverandør og medarbejderrepræsentanter.I cases, hvor det på forhånd er vurderet, at det ikke er relevant at se nærmerepå medarbejderforhold, bedes k<strong>om</strong>muner og leverandører <strong>om</strong> at beskrive generelleerfaringer med virks<strong>om</strong>hedsoverdragelse, fx fra tidligere <strong>konkurrence</strong><strong>om</strong> rengøringsopgaverne. Dette giver naturligvis ikke case-relevant information,men anvendes perspektiverende på tværs <strong>af</strong> cases.Sammenligning <strong>af</strong> medarbejdertilfredshed før og efter udbud i forhold til selvevirks<strong>om</strong>hedsoverdragelsesprocessen og i forhold til ændringerne i medarbejderforholdene.Alternativ: Hvis der ikke foreligger dokumentation for udviklingen, fx i medarbejdertilfredshedsundersøgelser,s<strong>om</strong> er repræsentative for personalet, beskrivesudviklingen kvalitativt gennem interviews med k<strong>om</strong>mune, leverandør ogmedarbejdere.I cases, hvor det på forhånd er vurderet, at det ikke er relevant at se nærmerepå medarbejdertilfredshed, bedes k<strong>om</strong>muner og leverandører <strong>om</strong> at beskrivegenerelle erfaringer med virks<strong>om</strong>hedsoverdragelse, fx fra tidligere <strong>konkurrence</strong><strong>om</strong> rengøringsopgaverne. Dette giver naturligvis ikke case-relevant information,men anvendes perspektiverende på tværs <strong>af</strong> cases.2 Vedrørende beregning <strong>af</strong> følge<strong>om</strong>kostninger og indirekte <strong>om</strong>kostninger henvises til vejledning <strong>om</strong> <strong>om</strong>kostningskalkulationer, kapitel 9i Budget og Regnskabssystem for k<strong>om</strong>muner, hos Indenrigs- og Sundhedsministeriet: http://www.budregn.im.dk/im/site.aspx?p=2881

4YdelseUdviklingog samarbejdeKvalitet ogserviceniveauAlternativ: Hvis der ikke foreligger dokumentation for udviklingen, beskrivesudviklingen kvalitativt gennem interviews med k<strong>om</strong>mune, leverandør og medarbejdere.BrugertilfredshedInnovationVurdering <strong>af</strong>, <strong>om</strong> udbuddet har bidraget til forbedrede processer eller produkteri forhold til bedre styring, effektive arbejdsgange, hurtigere leverancer ellernye produkter 3 <strong>af</strong>dækkes kvalitativt gennem interview med k<strong>om</strong>mune og leverandør.VidenoverførselVurdering <strong>af</strong>, <strong>om</strong> der er sket systematiske ændringer i de udbudte opgaver,herunder i kvaliteten og serviceniveauet i forhold til tidligere. Det kan fx væreen sammenligning <strong>af</strong> den beskrevne opgave før og efter udbud.Ved systematiske ændringer er der foretaget en vurdering <strong>af</strong> den økon<strong>om</strong>iskeværdi.Sammenligning <strong>af</strong> brugertilfredshed og sammenligning <strong>af</strong> antal klagesager førog efter udbud.Alternativ: Hvis der ikke foreligger dokumentation for udviklingen, fx i brugertilfredshedsundersøgelser,beskrives udviklingen kvalitativt gennem interviewsmed k<strong>om</strong>mune og leverandør.Vurdering <strong>af</strong>, <strong>om</strong> udbuddet har bidraget til øget videnoverførsel ved læring tilandre <strong>om</strong>råder, <strong>af</strong>dækkes kvalitativt gennem interview med k<strong>om</strong>mune og leverandør.Operationalisering <strong>af</strong> indikatorer er uddybet i endnu en tabel, s<strong>om</strong> findes nedenfor. For hver indikatorbeskrives anvendte datakilder og de metodiske udfordringer, s<strong>om</strong> var forventet forud foranalysen, samt hvorledes udfordringerne løses.I praksis har der vist sig at være nogle metodiske udfordringer i de enkelte cases, s<strong>om</strong> har krævet,at der blev foretaget yderligere metodiske valg. Det har fx været muligt at tilvejebringe oplysningerog dokumentation for en given effekt i nogle cases men ikke i andre cases. De konkretevalg i hver case skal naturligvis beskrives. Derfor er der inkluderet et oversigtsskema i hver casebeskrivelse,s<strong>om</strong> redegør for de konkrete metodiske valg i den pågældende case.Det skal dog bemærkes, at det i stort set samtlige cases har vist sig svært at få vurderet og dokumenteretudviklingen i kvalitets- og serviceniveau. Dette skyldes, at mange <strong>af</strong> casene er helteller delvist førstegangsudbud, hvor der ikke forud for udbud har været fastsat en standard forkvalitets- og serviceniveau. Af denne grund foreligger der ikke et entydigt billede <strong>af</strong> førsituationenpå dette punkt. Kun få <strong>af</strong> de interviewede k<strong>om</strong>muner påpeger, at der er forskelle på det <strong>af</strong>talteog det realiserede kvalitets- og serviceniveau. Det realiserede kvalitets- og serviceniveau erdokumenteret i månedlige kvalitetsrapporter, s<strong>om</strong> dog ikke kun måler kvaliteten, men også i nogengrad brugernes tilfredshed.I og med at k<strong>om</strong>munerne ikke har kunnet dokumentere eller frembringe anden, præcis information<strong>om</strong> den økon<strong>om</strong>iske værdi her<strong>af</strong> (pga. manglende viden <strong>om</strong> det præcise kvalitetsniveau forudfor udbud), har vi i stedet bedt <strong>om</strong> en skønnet vurdering, dvs. hvilken relativ andel <strong>af</strong> detsamlede udgiftsniveau der er tale <strong>om</strong>. I ingen cases har ændringerne givet anledning til en efterregning<strong>af</strong> de økon<strong>om</strong>iske effekter.Sidst skal bemærkes, at effektanalysen ikke har <strong>om</strong>fattet bilagskontrol <strong>af</strong> de oplysninger, s<strong>om</strong>k<strong>om</strong>munerne har tilvejebragt <strong>om</strong> økon<strong>om</strong>iske effekter. Der er foretaget en række vurderinger <strong>af</strong>oplysningerne, når det ikke har været muligt at frembringe og dokumentere alle de ønskedeoplysninger. De opstillede retningslinjer er blevet fulgt, og det er i alle tilfælde forsøgt at k<strong>om</strong>meså langt til bunds i oplysningerne s<strong>om</strong> muligt. Casebeskrivelserne inklusive beregninger er sendttil validering og er blevet godkendt <strong>af</strong> alle casek<strong>om</strong>munerne.3 Innovation er således defineret mere s<strong>om</strong> løbende udvikling <strong>af</strong> mindre <strong>om</strong>fang end radikale fornyelser.

- Page 1 and 2: BilagANALYSE AF Effekter afKONKURRE

- Page 3: 2BILAG 1METODEAF RAMBØLL MANAGEMEN

- Page 7 and 8: 6Da alle cases omhandler igangvære

- Page 9 and 10: 8Virksomhedsoverdragelsesomkostning

- Page 11 and 12: 10YdelseKvalitet ogserviceniveauVur

- Page 13 and 14: 12Viden-overførselVurdering af, om

- Page 15 and 16: 13Stort set alle kommuner var som u

- Page 17 and 18: 15OdenseForenede ServiceForenede Se

- Page 19 and 20: 17Figur 1: Oversigt over relevante

- Page 21 and 22: 19BILAG 2CASEBESKRIVELSERAF RAMBØL

- Page 23 and 24: grammeret rengøring, hvilket også

- Page 25 and 26: 23Der er kun få virksomhedsoverdra

- Page 27 and 28: 25Tabel 4: Bruttobesparelse 2009 ud

- Page 29 and 30: Kommunens følgeomkostninger ved be

- Page 31 and 32: Børn og Unge-forvaltningen har ikk

- Page 33 and 34: 31man, at samarbejdet kører fint,

- Page 35 and 36: 33Derudover er der ingen innovative

- Page 37 and 38: 35• Drifts- og leveringssikkerhed

- Page 39 and 40: 37YdelseDer er ligeledes korrigeret

- Page 41 and 42: 39Udbudsomkostningerne i Ballerup K

- Page 43 and 44: 41De interviewede medarbejdere oply

- Page 45 and 46: 43Medarbejderne foreslår, at man i

- Page 47 and 48: 452.3 Case: Billund Kommune2.3.1 In

- Page 49 and 50: 47Tabel 1: Betalingsmodel, Billund

- Page 51 and 52: I beregningen af bruttobesparelsen

- Page 53 and 54: men de er med til at undervurdere d

- Page 55 and 56:

Sidst beskriver Billund Kommune det

- Page 57 and 58:

552.4 Case: Egedal Kommune2.4.1 Ind

- Page 60 and 61:

58YdelseUdviklingog samarbejdeKvali

- Page 62 and 63:

en skuffelse over, at de enkelte lo

- Page 64 and 65:

oplevet besparelse ved omlægning a

- Page 66 and 67:

642.5 Case: Frederikssund Kommune2.

- Page 68 and 69:

66Tabel 2: Opsamling, Frederikssund

- Page 70 and 71:

68I tabel 4 nedenfor beregnes brutt

- Page 72 and 73:

70dere fra Frederikssund Kommune. I

- Page 74 and 75:

Medarbejderne fra ISS Facility Serv

- Page 76 and 77:

74sund Kommune. Frederikssund Kommu

- Page 78 and 79:

Funktionskravene har ikke været ba

- Page 80 and 81:

undt regnet 5 mio. kr. Dermed var d

- Page 82 and 83:

har mindsket kommunens udgifter til

- Page 84 and 85:

822.7 Case: Holstebro Kommune2.7.1

- Page 86 and 87:

84Tabel 1: Betalingsmodel, Holstebr

- Page 88 and 89:

Holstebro Kommune oplyser, at udgif

- Page 90 and 91:

Effekter for organisationMedarbejde

- Page 92 and 93:

Forenede Service A/S påpeger i ste

- Page 94 and 95:

922.8 Case: Odense Kommune2.8.1 Ind

- Page 96 and 97:

På delaftale 1 blev opgaverne i di

- Page 98 and 99:

Den samlede pris for det nye udbud

- Page 100 and 101:

Kommunen tilføjer, at hvorvidt en

- Page 102 and 103:

1002.8.6 Sammenfatning på caseResu

- Page 104 and 105:

102• Pris: 52 %, herunder:- Samle

- Page 106 and 107:

104Tabel 3: DatagrundlagEffekt Indi

- Page 108 and 109:

106Tabel 5: UdbudsomkostningerUdbud

- Page 110 and 111:

108I henhold til Kongsvang kan anta

- Page 112 and 113:

110Dette understøttes af interview

- Page 114 and 115:

1122.10 Case: Varde Kommune2.10.1 I

- Page 116 and 117:

Casen analyseres alligevel som et f

- Page 118 and 119:

varierer, 750.000 kr. i 2010 og 201

- Page 120 and 121:

118Kommunens følgeomkostninger vis

- Page 122 and 123:

Motivation og stress forbindes sær

- Page 124 and 125:

1222.10.5 Forklaringsfaktorer i for

- Page 126 and 127:

1242.11 Case: Forsvarskommandoen2.1

- Page 128 and 129:

126sund kantinedrift, anbefalinger

- Page 130 and 131:

128Tabel 2: Opsamling, Forsvarskomm

- Page 132 and 133:

Hverken Forsvarskommandoen eller Fo

- Page 134 and 135:

1322.11.5 Forklaringsfaktorer i for

- Page 136 and 137:

1342.12 Case: Haderslev Kommune2.12

- Page 138 and 139:

136Tabel 1: Betalingsmodel, Hadersl

- Page 140 and 141:

138Tabel 4: BruttobesparelseBruttoo

- Page 142 and 143:

Haderslev Kommune mener, at ISS Fac

- Page 144 and 145:

ISS Facility Services A/S forklarer

- Page 146 and 147:

1442.12.6 Sammenfatning på caseRes

- Page 148 and 149:

146Som tidligere beskrevet, blev de

- Page 150 and 151:

148OPPDette afsnit beskriver virkso

- Page 152 and 153:

Sidst beskriver Langeland Kommune o

- Page 154 and 155:

1522.14.3 Karakteristikker for ordr

- Page 156:

1BILAG 3FREMSKRIVNINGSFAKTORERAF RA