Tallet er baseret på erfaringer, men er en smule konservativt sat. Der tillæggeskun indirekte <strong>om</strong>kostninger til den del <strong>af</strong> k<strong>om</strong>munens <strong>om</strong>kostninger i 2010, s<strong>om</strong>er interne.48Der korrigeres for pris- og lønudvikling (inflation), således at alle <strong>om</strong>kostningerer 2012-niveau. Opgavens opfang har ikke ændret sig væsentligt fra 2010 til2012 17 , og derfor kontrolleres ikke herfor.K<strong>om</strong>munen forventer at tilkøbe rengøring i lokaler med over 3 m 50 cm til loftet,men kan ikke angive, hvor meget dette vil beløbe sig til, eller hvor mange enhedereller m 2 der er tale <strong>om</strong>. Disse medtages ikke i beregningen, men der gøresopmærks<strong>om</strong> på, at bruttobesparelsen vil være en smule overvurderet.NettobesparelseNettobesparelsen er beregnet s<strong>om</strong> bruttobesparelsen fratrukket den gennemsnitligeårlige værdi <strong>af</strong> udbuds<strong>om</strong>kostninger og følge<strong>om</strong>kostninger.Følge<strong>om</strong>kostningerne <strong>om</strong>fatter timeforbrug til kontraktadministration. Der findesen rengøringsansvarlig for hver enhed i k<strong>om</strong>munen. Nogle er ansvarlige for flereenheder. Tidsforbruget til kvartårlige møder per enhed er vurderet <strong>af</strong> k<strong>om</strong>munen.OrganisationYdelseUdviklingog samarbejdeMedarbejderforholdMedarbejdertilfredshedKvalitet ogserviceniveauBrugertilfredshedInnovationVidenoverførselUdbuds<strong>om</strong>kostningerne <strong>om</strong>fatter <strong>om</strong>kostninger til internt tidsforbrug samt konsulentbistand.Heri indregnes <strong>om</strong>kostninger til rengøringsanalysen i 2010. BillundK<strong>om</strong>mune har givet et skøn over timeforbruget i k<strong>om</strong>munen og på institutionerne.Omkostninger er opgjort for udbuddet <strong>af</strong> rengøringsservice og et sideløbendeudbud <strong>om</strong> rengøringsmidler. K<strong>om</strong>mune har ikke en særskilt opgørelse over <strong>om</strong>kostningertil hvert udbud, men vurderer, at der er brugt lige meget tid til hvertudbud. Derfor deles udbuds<strong>om</strong>kostningerne med to. Til udbuds<strong>om</strong>kostningernek<strong>om</strong>mer <strong>om</strong>kostninger til virks<strong>om</strong>hedsoverdragelse.Udviklingen i medarbejderforhold er vurderet <strong>af</strong> k<strong>om</strong>munen og ISS Facility ServicesA/S (lokal ledelse). Der er ikke foretaget interviews med den virks<strong>om</strong>hedsoverdragedemedarbejder <strong>af</strong> hensyn til anonymitet.Udviklingen i medarbejdertilfredshed er vurderet <strong>af</strong> k<strong>om</strong>munen og ISS FacilityServices A/S (lokal ledelse). Der er ikke foretaget interview med den virks<strong>om</strong>hedsoverdragedemedarbejder <strong>af</strong> hensyn til anonymitet.Udviklingen i kvaliteten og serviceniveauet er vurderet <strong>af</strong> Billund K<strong>om</strong>mune påbaggrund <strong>af</strong> rengøringsanalysen fra Dansk Servicerådgivning og k<strong>om</strong>munens politiskebeslutning <strong>om</strong> rengøringsstandarden.Der udarbejdes en månedlig servicerapport <strong>af</strong> ISS Facility Services A/S, s<strong>om</strong> viserbrugernes vurdering <strong>af</strong> kvalitet og samarbejde. Kvalitetsvurderingen medtagesher s<strong>om</strong> indikation for kvalitetsniveauet i dag.Der foreligger ikke systematiske undersøgelser, hverken før eller efter udbuddet.Udviklingen i tilfredsheden er vurderet <strong>af</strong> k<strong>om</strong>munen.Der udarbejdes en månedlig servicerapport <strong>af</strong> ISS Facility Services A/S, s<strong>om</strong> viserbrugernes vurdering <strong>af</strong> kvalitet og samarbejde. Samarbejdsvurderingen medtagesher s<strong>om</strong> indikation for brugertilfredsheden.Spørgsmålet <strong>om</strong> innovation er <strong>af</strong>dækket kvalitativt via interview med BillundK<strong>om</strong>mune samt med lokal ledelse i ISS Facility Services A/S.Spørgsmålet <strong>om</strong> videnoverførsel er <strong>af</strong>dækket kvalitativt via interview med BillundK<strong>om</strong>mune samt med lokal ledelse i ISS Facility Services A/S.2.3.4 Analyse og identificerede effekterØkon<strong>om</strong>iske effekterBruttobesparelseBillund K<strong>om</strong>mune oplyser, at udgifterne til intern rengøring i 2010 udgjorde ca. 0,9 mio. kr., ogat dette beløb kun dækker løn<strong>om</strong>kostningerne. Udgifterne til ekstern rengøring udgjorde ca. 3,3mio. kr. i 2010. Dette beløb <strong>om</strong>fatter alle udgifter forbundet med rengøring. Den eneste udgift,der stadig påhviler k<strong>om</strong>mune, er til forbrugsartikler. K<strong>om</strong>munen kan ikke oplyse størrelsen <strong>af</strong> udgiften,men vurderer, at den er uændret i forhold til forhenværende udbud. Udgiften i 2012 tilISS Facility Services A/S udgør ca. 3,0 mio. kr.17 K<strong>om</strong>munen skønner, at der grundet mindre udvidelse og sammenlægninger <strong>af</strong> enheder kunne være 30 til 40 m 2 mere at gøre rent i2012 i forhold til 2010, hvilket udgør under 1 % <strong>af</strong> det samlede rengøringsareal før udbud.

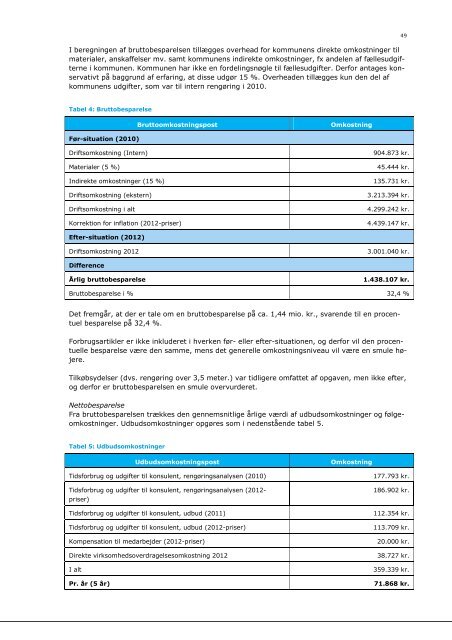

I beregningen <strong>af</strong> bruttobesparelsen tillægges overhead for k<strong>om</strong>munens direkte <strong>om</strong>kostninger tilmaterialer, ansk<strong>af</strong>felser mv. samt k<strong>om</strong>munens indirekte <strong>om</strong>kostninger, fx andelen <strong>af</strong> fællesudgifternei k<strong>om</strong>munen. K<strong>om</strong>munen har ikke en fordelingsnøgle til fællesudgifter. Derfor antages konservativtpå baggrund <strong>af</strong> erfaring, at disse udgør 15 %. Overheaden tillægges kun den del <strong>af</strong>k<strong>om</strong>munens udgifter, s<strong>om</strong> var til intern rengøring i 2010.49Tabel 4: BruttobesparelseBrutto<strong>om</strong>kostningspostOmkostningFør-situation (2010)Drifts<strong>om</strong>kostning (Intern)Materialer (5 %)Indirekte <strong>om</strong>kostninger (15 %)Drifts<strong>om</strong>kostning (ekstern)Drifts<strong>om</strong>kostning i altKorrektion for inflation (2012-priser)904.873 kr.45.444 kr.135.731 kr.3.213.394 kr.4.299.242 kr.4.439.147 kr.Efter-situation (2012)Drifts<strong>om</strong>kostning 20123.001.040 kr.DifferenceÅrlig bruttobesparelse1.438.107 kr.Bruttobesparelse i % 32,4 %Det fremgår, at der er tale <strong>om</strong> en bruttobesparelse på ca. 1,44 mio. kr., svarende til en procentuelbesparelse på 32,4 %.Forbrugsartikler er ikke inkluderet i hverken før- eller efter-situationen, og derfor vil den procentuellebesparelse være den samme, mens det generelle <strong>om</strong>kostningsniveau vil være en smule højere.Tilkøbsydelser (dvs. rengøring over 3,5 meter.) var tidligere <strong>om</strong>fattet <strong>af</strong> opgaven, men ikke efter,og derfor er bruttobesparelsen en smule overvurderet.NettobesparelseFra bruttobesparelsen trækkes den gennemsnitlige årlige værdi <strong>af</strong> udbuds<strong>om</strong>kostninger og følge<strong>om</strong>kostninger.Udbuds<strong>om</strong>kostninger opgøres s<strong>om</strong> i nedenstående tabel 5.Tabel 5: Udbuds<strong>om</strong>kostningerUdbuds<strong>om</strong>kostningspostOmkostningTidsforbrug og udgifter til konsulent, rengøringsanalysen (2010)Tidsforbrug og udgifter til konsulent, rengøringsanalysen (2012-priser)Tidsforbrug og udgifter til konsulent, udbud (2011)Tidsforbrug og udgifter til konsulent, udbud (2012-priser)K<strong>om</strong>pensation til medarbejder (2012-priser)Direkte virks<strong>om</strong>hedsoverdragelses<strong>om</strong>kostning 2012I altPr. år (5 år)177.793 kr.186.902 kr.112.354 kr.113.709 kr.20.000 kr.38.727 kr.359.339 kr.71.868 kr.

- Page 1 and 2: BilagANALYSE AF Effekter afKONKURRE

- Page 3 and 4: 2BILAG 1METODEAF RAMBØLL MANAGEMEN

- Page 5 and 6: 4YdelseUdviklingog samarbejdeKvalit

- Page 7 and 8: 6Da alle cases omhandler igangvære

- Page 9 and 10: 8Virksomhedsoverdragelsesomkostning

- Page 11 and 12: 10YdelseKvalitet ogserviceniveauVur

- Page 13 and 14: 12Viden-overførselVurdering af, om

- Page 15 and 16: 13Stort set alle kommuner var som u

- Page 17 and 18: 15OdenseForenede ServiceForenede Se

- Page 19 and 20: 17Figur 1: Oversigt over relevante

- Page 21 and 22: 19BILAG 2CASEBESKRIVELSERAF RAMBØL

- Page 23 and 24: grammeret rengøring, hvilket også

- Page 25 and 26: 23Der er kun få virksomhedsoverdra

- Page 27 and 28: 25Tabel 4: Bruttobesparelse 2009 ud

- Page 29 and 30: Kommunens følgeomkostninger ved be

- Page 31 and 32: Børn og Unge-forvaltningen har ikk

- Page 33 and 34: 31man, at samarbejdet kører fint,

- Page 35 and 36: 33Derudover er der ingen innovative

- Page 37 and 38: 35• Drifts- og leveringssikkerhed

- Page 39 and 40: 37YdelseDer er ligeledes korrigeret

- Page 41 and 42: 39Udbudsomkostningerne i Ballerup K

- Page 43 and 44: 41De interviewede medarbejdere oply

- Page 45 and 46: 43Medarbejderne foreslår, at man i

- Page 47 and 48: 452.3 Case: Billund Kommune2.3.1 In

- Page 49: 47Tabel 1: Betalingsmodel, Billund

- Page 53 and 54: men de er med til at undervurdere d

- Page 55 and 56: Sidst beskriver Billund Kommune det

- Page 57 and 58: 552.4 Case: Egedal Kommune2.4.1 Ind

- Page 60 and 61: 58YdelseUdviklingog samarbejdeKvali

- Page 62 and 63: en skuffelse over, at de enkelte lo

- Page 64 and 65: oplevet besparelse ved omlægning a

- Page 66 and 67: 642.5 Case: Frederikssund Kommune2.

- Page 68 and 69: 66Tabel 2: Opsamling, Frederikssund

- Page 70 and 71: 68I tabel 4 nedenfor beregnes brutt

- Page 72 and 73: 70dere fra Frederikssund Kommune. I

- Page 74 and 75: Medarbejderne fra ISS Facility Serv

- Page 76 and 77: 74sund Kommune. Frederikssund Kommu

- Page 78 and 79: Funktionskravene har ikke været ba

- Page 80 and 81: undt regnet 5 mio. kr. Dermed var d

- Page 82 and 83: har mindsket kommunens udgifter til

- Page 84 and 85: 822.7 Case: Holstebro Kommune2.7.1

- Page 86 and 87: 84Tabel 1: Betalingsmodel, Holstebr

- Page 88 and 89: Holstebro Kommune oplyser, at udgif

- Page 90 and 91: Effekter for organisationMedarbejde

- Page 92 and 93: Forenede Service A/S påpeger i ste

- Page 94 and 95: 922.8 Case: Odense Kommune2.8.1 Ind

- Page 96 and 97: På delaftale 1 blev opgaverne i di

- Page 98 and 99: Den samlede pris for det nye udbud

- Page 100 and 101:

Kommunen tilføjer, at hvorvidt en

- Page 102 and 103:

1002.8.6 Sammenfatning på caseResu

- Page 104 and 105:

102• Pris: 52 %, herunder:- Samle

- Page 106 and 107:

104Tabel 3: DatagrundlagEffekt Indi

- Page 108 and 109:

106Tabel 5: UdbudsomkostningerUdbud

- Page 110 and 111:

108I henhold til Kongsvang kan anta

- Page 112 and 113:

110Dette understøttes af interview

- Page 114 and 115:

1122.10 Case: Varde Kommune2.10.1 I

- Page 116 and 117:

Casen analyseres alligevel som et f

- Page 118 and 119:

varierer, 750.000 kr. i 2010 og 201

- Page 120 and 121:

118Kommunens følgeomkostninger vis

- Page 122 and 123:

Motivation og stress forbindes sær

- Page 124 and 125:

1222.10.5 Forklaringsfaktorer i for

- Page 126 and 127:

1242.11 Case: Forsvarskommandoen2.1

- Page 128 and 129:

126sund kantinedrift, anbefalinger

- Page 130 and 131:

128Tabel 2: Opsamling, Forsvarskomm

- Page 132 and 133:

Hverken Forsvarskommandoen eller Fo

- Page 134 and 135:

1322.11.5 Forklaringsfaktorer i for

- Page 136 and 137:

1342.12 Case: Haderslev Kommune2.12

- Page 138 and 139:

136Tabel 1: Betalingsmodel, Hadersl

- Page 140 and 141:

138Tabel 4: BruttobesparelseBruttoo

- Page 142 and 143:

Haderslev Kommune mener, at ISS Fac

- Page 144 and 145:

ISS Facility Services A/S forklarer

- Page 146 and 147:

1442.12.6 Sammenfatning på caseRes

- Page 148 and 149:

146Som tidligere beskrevet, blev de

- Page 150 and 151:

148OPPDette afsnit beskriver virkso

- Page 152 and 153:

Sidst beskriver Langeland Kommune o

- Page 154 and 155:

1522.14.3 Karakteristikker for ordr

- Page 156:

1BILAG 3FREMSKRIVNINGSFAKTORERAF RA