MWST. - Agenzia delle Entrate

MWST. - Agenzia delle Entrate

MWST. - Agenzia delle Entrate

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

3ª bozza 28/12/2007<br />

MwSt. 2009 Anhang<br />

10) Guthaben aus der Verrechnung des Monats August: bei der Verrechnung des Monats September abzuziehen;<br />

11) Guthaben aus der Verrechnung des Monats September: bei der Verrechnung des 3. Trimesters abzuziehen;<br />

12) Guthaben aus der Verrechnung des 3. Trimesters: bei der Verrechnung des Monats Oktober abzuziehen;<br />

13) Guthaben aus der Verrechnung des Monats Oktober: bei der Verrechnung des Monats November abzuziehen;<br />

14) Guthaben aus der Verrechnung des Monats November: bei der Verrechnung des Monats Dezember abzuziehen;<br />

15) Guthaben aus der Verrechnung des Monats Dezember: bei der Verrechnung des 4. Trimesters abzuziehen.<br />

Zwecks Anrechnung der getätigten Akontozahlung für die gemäß Art. 36, getrennt geführten Tätigkeiten und<br />

zwecks genauer Festlegung der Saldozahlung, die in Bezug auf die letzten regelmäßigen Verrechnungen des<br />

Jahres einzuzahlen ist, wird darauf hingewiesen, dass der eingezahlte Akontobetrag von der geschuldeten<br />

Steuer abzuziehen ist, die sich aus der ersten Verrechnung in Bezug auf jegliche Tätigkeit ergibt, u.z. bis Übereinstimmung<br />

des gesamten geschuldeten Betrages, der aus den darauf folgenden Verrechnungen in Bezug auf<br />

dasselbe Jahr, hervorgeht.<br />

Demnach kann der von Seiten der Steuerzahler, welche monatliche und vierteljährliche Abrechnungen vornehmen,<br />

als Akonto eingezahlte Betrag, vor allem vom gesamten im Dezember geschuldeten Betrag, abgezogen werden.<br />

Sollte ein Überschuss aufscheinen, ist dieser vom Betrag abzuziehen, der für das letzte Kalendervierteljahr (Art.<br />

74, Absatz 4) geschuldet ist. Dasselbe gilt für den eventuellen Restbetrag der Steuer, der als Ausgleichszahlung in<br />

der Jahreserklärung von Subjekten gemäß Art. 7 des DPR Nr. 542 vom 14. Oktober 1999 geschuldet ist.<br />

Außerdem wird darauf hingewiesen, dass jene Subjekte, welche steuerbefreite, sowie steuerpflichtige Vermietungen<br />

durchführen (zum Beispiel, Vermietung von Anlagegütern), im Sinne des Art. 36, Absatz 3 die Führung<br />

getrennter Tätigkeiten in Anspruch nehmen können.<br />

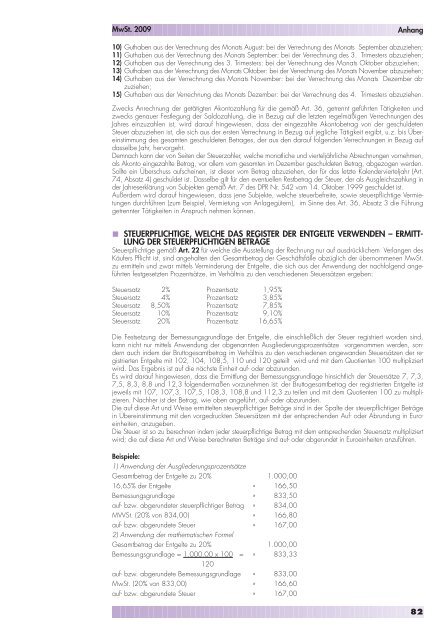

STEUERPFLICHTIGE, WELCHE DAS REGISTER DER ENTGELTE VERWENDEN – ERMITT-<br />

LUNG DER STEUERPFLICHTIGEN BETRÄGE<br />

Steuerpflichtige gemäß Art. 22 für welche die Ausstellung der Rechnung nur auf ausdrücklichem Verlangen des<br />

Käufers Pflicht ist, sind angehalten den Gesamtbetrag der Geschäftsfälle abzüglich der übernommenen MwSt.<br />

zu ermitteln und zwar mittels Verminderung der Entgelte, die sich aus der Anwendung der nachfolgend angeführten<br />

festgesetzten Prozentsätze, im Verhältnis zu den verschiedenen Steuersätzen ergeben:<br />

Steuersatz 2% Prozentsatz 1,95%<br />

Steuersatz 4% Prozentsatz 3,85%<br />

Steuersatz 8,50% Prozentsatz 7,85%<br />

Steuersatz 10% Prozentsatz 9,10%<br />

Steuersatz 20% Prozentsatz 16,65%<br />

Die Festsetzung der Bemessungsgrundlage der Entgelte, die einschließlich der Steuer registriert worden sind,<br />

kann nicht nur mittels Anwendung der obgenannten Ausgliederungsprozentsätze vorgenommen werden, sondern<br />

auch indem der Bruttogesamtbetrag im Verhältnis zu den verschiedenen angewanden Steuersätzen der registrierten<br />

Entgelte mit 102, 104, 108,5, 110 und 120 geteilt wird und mit dem Quotienten 100 multipliziert<br />

wird. Das Ergebnis ist auf die nächste Einheit auf- oder abzurunden.<br />

Es wird darauf hingewiesen, dass die Ermittlung der Bemessungsgrundlage hinsichtlich der Steuersätze 7, 7,3,<br />

7,5, 8,3, 8,8 und 12,3 folgendermaßen vorzunehmen ist: der Bruttogesamtbetrag der registrierten Entgelte ist<br />

jeweils mit 107, 107,3, 107,5, 108,3, 108,8 und 112,3 zu teilen und mit dem Quotienten 100 zu multiplizieren.<br />

Nachher ist der Betrag, wie oben angeführt, auf- oder abzurunden.<br />

Die auf diese Art und Weise ermittelten steuerpflichtiger Beträge sind in der Spalte der steuerpflichtiger Beträge<br />

in Übereinstimmung mit den vorgedruckten Steuersätzen mit der entsprechenden Auf- oder Abrundung in Euroeinheiten,<br />

anzugeben.<br />

Die Steuer ist so zu berechnen indem jeder steuerpflichtige Betrag mit dem entsprechenden Steuersatz multipliziert<br />

wird; die auf diese Art und Weise berechneten Beträge sind auf- oder abgerundet in Euroeinheiten anzuführen.<br />

Beispiele:<br />

1) Anwendung der Ausgliederungsprozentsätze<br />

Gesamtbetrag der Entgelte zu 20% 1.000,00<br />

16,65% der Entgelte » 166,50<br />

Bemessungsgrundlage » 833,50<br />

auf- bzw. abgerundeter steuerpflichtiger Betrag » 834,00<br />

MWSt. (20% von 834,00) » 166,80<br />

auf- bzw. abgerundete Steuer » 167,00<br />

2) Anwendung der mathematischen Formel<br />

Gesamtbetrag der Entgelte zu 20% 1.000,00<br />

Bemessungsgrundlage = 1.000,00 x 100 = » 833,33<br />

120<br />

auf- bzw. abgerundete Bemessungsgrundlage » 833,00<br />

MwSt. (20% von 833,00) » 166,60<br />

auf- bzw. abgerundete Steuer » 167,00<br />

82