Grundsätze zur Anwendung des Außensteuergesetzes

Grundsätze zur Anwendung des Außensteuergesetzes

Grundsätze zur Anwendung des Außensteuergesetzes

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

27<br />

b) Personen, die auch in einem anderen Staat nach dem dortigen Recht<br />

unbeschränkt steuerpflichtig sind, selbst wenn sie nach dem anzuwendenden<br />

DBA in diesem anderen Staat als ansässig gelten;<br />

2. Anteile (Stimmrechte) von Personen, bei denen die persönlichen Voraussetzungen<br />

<strong>des</strong> § 2 AStG (vgl. Tz. 2.1) gegeben sind und die in einem<br />

niedrig besteuernden Gebiet ansässig sind (Tz. 2.2), es sei denn, die Frist<br />

für die erweiterte beschränkte Steuerpflicht ist abgelaufen;<br />

3. Mittelbare Beteiligungen, d.h. der nach § 7 Abs. 2 AStG zu ermittelnde<br />

Bruchteil von Anteilen (Stimmrechten) an der ausländischen Gesellschaft,<br />

die eine Person im Sinne der Nr. 1 und 2 über nicht unbeschränkt steuerpflichtige<br />

Körperschaften, Personenvereinigungen, Vermögensmassen<br />

oder Personengesellschaften hält;<br />

4. Anteile (Stimmrechte), die von im Inland oder im Ausland errichteten<br />

Personengesellschaften gehalten werden, und zwar mit dem Teil, der auf<br />

die an ihnen unmittelbar oder mittelbar beteiligten Personen im Sinne der<br />

Nr. 1 und 2 entfällt.<br />

7.2.2 Bei der Berechnung <strong>des</strong> Vomhundertsatzes, den die Beteiligungen der<br />

Inländer ausmachen, ist von den gesamten ausgegebenen Anteilen der<br />

ausländischen Gesellschaft auszugehen. Eigene Anteile, die die ausländische<br />

Gesellschaft selbst hält, sind wie nicht ausgegebene Anteile zu behandeln.<br />

Gleiches gilt für Anteile, durch die ausländische Gesellschaften wechselseitig<br />

oder im Ring aneinander beteiligt sind.<br />

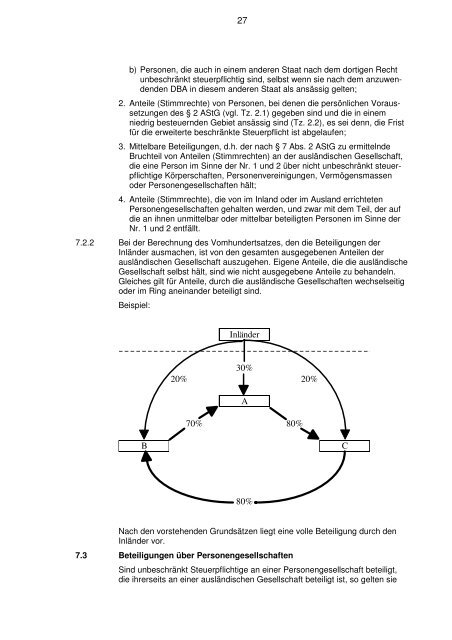

Beispiel:<br />

Inländer<br />

30%<br />

20% 20%<br />

A<br />

70% 80%<br />

B<br />

C<br />

80%<br />

Nach den vorstehenden <strong>Grundsätze</strong>n liegt eine volle Beteiligung durch den<br />

Inländer vor.<br />

7.3 Beteiligungen über Personengesellschaften<br />

Sind unbeschränkt Steuerpflichtige an einer Personengesellschaft beteiligt,<br />

die ihrerseits an einer ausländischen Gesellschaft beteiligt ist, so gelten sie