49 Abs. 1 Nr. 9 EStG

49 Abs. 1 Nr. 9 EStG

49 Abs. 1 Nr. 9 EStG

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

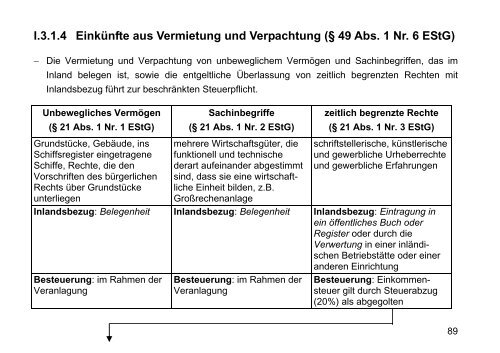

I.3.1.4 Einkünfte aus Vermietung und Verpachtung (§ <strong>49</strong> <strong>Abs</strong>. 1 <strong>Nr</strong>. 6 <strong>EStG</strong>)− Die Vermietung und Verpachtung von unbeweglichem Vermögen und Sachinbegriffen, das imInland belegen ist, sowie die entgeltliche Überlassung von zeitlich begrenzten Rechten mitInlandsbezug führt zur beschränkten Steuerpflicht.Unbewegliches Vermögen(§ 21 <strong>Abs</strong>. 1 <strong>Nr</strong>. 1 <strong>EStG</strong>)Grundstücke, Gebäude, insSchiffsregister eingetrageneSchiffe, Rechte, die denVorschriften des bürgerlichenRechts über GrundstückeunterliegenSachinbegriffe(§ 21 <strong>Abs</strong>. 1 <strong>Nr</strong>. 2 <strong>EStG</strong>)mehrere Wirtschaftsgüter, diefunktionell und technischederart aufeinander abgestimmtsind, dass sie eine wirtschaftlicheEinheit bilden, z.B.Großrechenanlagezeitlich begrenzte Rechte(§ 21 <strong>Abs</strong>. 1 <strong>Nr</strong>. 3 <strong>EStG</strong>)schriftstellerische, künstlerischeund gewerbliche Urheberrechteund gewerbliche ErfahrungenInlandsbezug: Belegenheit Inlandsbezug: Belegenheit Inlandsbezug: Eintragung inein öffentliches Buch oderRegister oder durch dieVerwertung in einer inländischenBetriebstätte oder eineranderen EinrichtungBesteuerung: im Rahmen derVeranlagungBesteuerung: im Rahmen derVeranlagungBesteuerung: Einkommensteuergilt durch Steuerabzug(20%) als abgegolten89