49 Abs. 1 Nr. 9 EStG

49 Abs. 1 Nr. 9 EStG

49 Abs. 1 Nr. 9 EStG

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

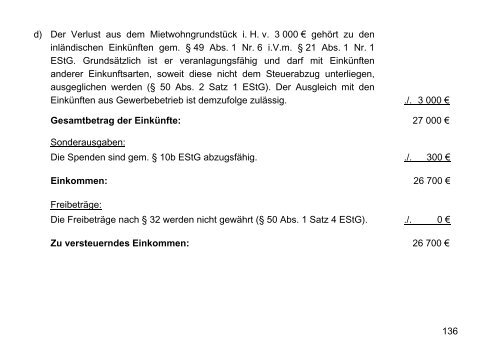

d) Der Verlust aus dem Mietwohngrundstück i. H. v. 3 000 € gehört zu deninländischen Einkünften gem. § <strong>49</strong> <strong>Abs</strong>. 1 <strong>Nr</strong>. 6 i.V.m. § 21 <strong>Abs</strong>. 1 <strong>Nr</strong>. 1<strong>EStG</strong>. Grundsätzlich ist er veranlagungsfähig und darf mit Einkünftenanderer Einkunftsarten, soweit diese nicht dem Steuerabzug unterliegen,ausgeglichen werden (§ 50 <strong>Abs</strong>. 2 Satz 1 <strong>EStG</strong>). Der Ausgleich mit denEinkünften aus Gewerbebetrieb ist demzufolge zulässig. ./. 3 000 €Gesamtbetrag der Einkünfte: 27 000 €Sonderausgaben:Die Spenden sind gem. § 10b <strong>EStG</strong> abzugsfähig. ./. 300 €Einkommen: 26 700 €Freibeträge:Die Freibeträge nach § 32 werden nicht gewährt (§ 50 <strong>Abs</strong>. 1 Satz 4 <strong>EStG</strong>). ./. 0 €Zu versteuerndes Einkommen: 26 700 €136