NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

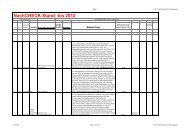

67 27/99 12.10.1999 MPC Holland 23 1,5 2,5<br />

68 28/99 01.11.1999 Lloyd Fonds Vier Einzelhandelsobjekte 1,5 2,5<br />

69 29/99 02.11.1999<br />

Energie<br />

Kontor Windpark Stotel 2,5 2<br />

70 30/99 02.11.1999 MPC Global Equity I 2,5 1<br />

71 31/99 26.11.1999<br />

Wert-<br />

Konzept<br />

(IVG Private<br />

Fonds<br />

Management<br />

GmbH) Ertragsfonds 1 München 1,5 2,5<br />

72 32/99 02.12.1999 BVT Ludwigshafen "Walzmühle" 1 2,5<br />

Seite 11 14.11.12 Nachcheck<strong>2012</strong> BB.xls<br />

Laut Leistungsbilanz 2011 wurden die Fondsimmobilien in 2006<br />

verkauft. Insgesamt (inkl. Verkäufe) konnte ein Einnahmeüberschuß in<br />

Höhe von TEUR 29.440 erzielt werden. Das Hypothekendarlehen<br />

wurde vollständig getilgt. An die Anleger erfolgten Auszahlungen auf<br />

das Kommanditkapital ohne Agio in Höhe von insgesamt 166,93%. Der<br />

Gesamtmittelrückfluss auf das eingesetzte Kapital betrug nach 7jähriger<br />

Laufzeit 151,9%. Dies entspricht einem durchschnittlichem<br />

Vermögenszuwachs von 7,42% per Annum. (<strong>Stand</strong>: Oktober <strong>2012</strong>;<br />

Leistungsbilanz 2011)<br />

Die drei der fünf zum Fonds gehörenden Einzelhandelsobjekte<br />

außerhalb Hamburgs sind zu 100% vermietet. Das im Zuge der<br />

Projektentwicklung zu einem späteren Zeitpunkt zugekaufte Objekt in<br />

der Hammer Landstr., Hamburg, konnte mit im Okt. 2010 und April<br />

2011 abgeschlossenen Mietverträgen mit einer Vertragslaufzeit von 3<br />

Jahren nunmehr auch vollständig vermietet werden. Die beiden<br />

Hamburger Objekte erweisen sich als sehr instandhaltungsintensiv,<br />

daher überschritten die tatsächlichen Kosten auch die prospektierten:<br />

2010: Soll: TEUR 823, Ist: TEUR 1.063; kum. 2010: Soll TEUR 7.422;<br />

Ist: TEUR 7.870. Die Mieteinnahmen per Ende 2010 und kum. 2010<br />

lagen unter Plan (2010: Soll: TEUR 1.439, Ist: TEUR 1.400; kum. 2010:<br />

Soll: TEUR 14.141; Ist: TEUR 12.090). Die Liquiditäsreserve liegt<br />

ebenfalls unter Plan (Soll: TEUR 326; Ist: TEUR 115). Die<br />

Tilgungsleistungen waren überplanmäßig (2010: Soll: TEUR 144; Ist:<br />

TEUR 400). Aufgrund der angespannten Liquiditätslage wurden seit<br />

2006 keine Auszahlungen an die Anleger mehr vorgenommen. Diese<br />

liegen kum. 2010 nunmehr 49,0% unter Plan. (<strong>Stand</strong>: November 2011;<br />

Leistungsbilanz 2010).<br />

Laut Leistungsbilanz 2010 lagen die Stromeinnahmen per kum. 2010<br />

mit EUR 13.330.994 unter Plan (EUR 14.930.314). Die<br />

Betriebsausgaben lagen um knapp TEUR 150 höher als geplant. Dies<br />

ist in erster Linie auf erhöhte Wartungs/Instandhaltungskosten<br />

zurückzuführen. Die Tilgung liegt über Plan (kum. 2010: Soll: EUR<br />

6.194.293; Ist: EUR 7.578.499). Auch die Liquidität ist um EUR<br />

352.213 höher als prospektiert. Die Ausschüttungen liegen unter Plan<br />

(Soll: kum. 90,0%; Ist: 24,0%). (<strong>Stand</strong>: Juli 2011; Leistungsbilanz<br />

2010).<br />

86% des Fondsvolumens wurden für Investitionen (ohne<br />

Liquiditätsreserve) zur Verfügung gestellt. Per Ende 2011 wurden<br />

85,69% des nominellen Fondsvolumens abgerufen. Damit wurde in 344<br />

Unternehmen investiert. Bei 294 kam es bereits zu Desinvestitionen.<br />

Bezogen auf das abgerufene Kapital entsprechen die aus den<br />

Veräußerungen erzielten Rückflüsse 80,0%. Das aus 50 Unternehmen<br />

bestehende Restportfolio wird mit 12,9 % des abgerufenen Kapitals<br />

bewertet. Zusammen mit den Rückflüssen ergibt sich ein Gesamtwert<br />

der Investitionen bezogen auf das abgerufene Kapital von 92,9% (VJ:<br />

91,1%). 2011 wurden keine Ausschüttungen vorgenommen. Kumuliert<br />

wurde bislang 50,0% ausgeschütttet. (<strong>Stand</strong>: Oktober <strong>2012</strong>;<br />

Leistungsbilanz 2011).<br />

Laut Leistungsbilanz 2010 liegen die Mieteinnahmen aufgrund einer<br />

später als ursprünglich prospektierten Mietanpassung für das Bauteil B<br />

12,8% (Vorjahr 9,8%) unter Plan (2010: Soll: TEUR 12.100; Ist: TEUR<br />

10.556). Aufgrund der späteren Mietanpassung liegen auch das<br />

Liquiditätsergebnis für 2010 und kum. 2010 unter Plan (2010: Soll:<br />

TEUR 4.364; Ist: 1.239; kum. 2010: Soll: TEUR 40.004; Ist: TEUR<br />

31.359). Die Tilgung liegt über 100% über den prognostizierten Werten<br />

(2010: Soll: TEUR 1.519; Ist: TEUR 3.694). Dieser Umstand resultiert<br />

aus einer Neubewertung der Gesamtinvestition sowie der aktuellen<br />

Wechselsituation, aufgrund derer die Deutsche Hypothekenbank,<br />

welche das CHF-Darlehen gewährt hat, eine Stärkung der Sicherheiten<br />

in Form einer Kontoverpfändung und einer Sondertilgung verlangte. Die<br />

Ausschüttungen liegen sowohl für das Jahr 2010 (Soll: 6,5%; Ist: 0,4%)<br />

als auch kum. 2010 (Soll: 62,0%: Ist: 44,3%) unter Prospekt. (<strong>Stand</strong>:<br />

Februar <strong>2012</strong>; Leistungsbilanz 2010).<br />

Der Vertrieb des Fonds wurde im Jahr 2000 aus verschiedenen<br />

Gründen eingestellt: der Hauptmieter hatte sich aus dem deutschen<br />

Markt zurückgezogen; ein Stadtentwicklungsprojekt der Stadt<br />

Ludwighafen, welches die Fondsimmobilie örtlich stark eingebunden<br />

hätte, wurde aufgrund politischer Entscheidungen ebenso verspätet<br />

begonnen wie der Bau eines neuen Regionalbahnhofes, der eine<br />

erhöhte Passantenfrequenz gebracht hätte. Zusätzlich minderten<br />

Mieter aufgrund von Baumängeln die Miete und drohten mit Kündigung<br />

der Mietverträge. Wegen der Einstellung des Anteilvertriebs konnte<br />

zudem nur ca. 25% des ursprünglich geplanten EK für den Fonds<br />

eingeworben werden, so dass der Fremdfinanzierungsanteil erhöht<br />

werden musste. Letztendlich konnte der Fonds den Kapitaldienst nicht<br />

mehr erwirtschaften; Auszahlungen wurden ebenfalls nicht mehr<br />

geleistet (kum. 2009 Soll: 61,25%; Ist: 30,21%). Die finanzierenden<br />

Banken haben gegen Zahlung einer abschließenden Ausschüttung an<br />

die Gesellschafter von diesen die Befugnis eingeräumt bekommen, das<br />

Fondsobjekt jederzeit verkaufen zu können, was per 16.02.2006 auch<br />

geschehen ist. Nach Beendigung der Betriebsprüfung für die Jahre<br />

2001 bis 2005 wurden in 2010 an die Gesellschafter noch 4,2 %<br />

ausbezahlt und die Fondsgesellschaft im März 2011 aus dem<br />

Handelsregister gelöscht. Durch den Verkauf ergibt sich für die<br />

Gesellschafter ein negatives finanzielles Ergebnis (Kapitalrückfluss<br />

nach Steuern inkl. Veräußerungserlös: 69,59%). (<strong>Stand</strong>: November<br />

<strong>2012</strong>; Leistungsbilanz 2011)<br />

14.11.<strong>2012</strong> Seite 11 von 152 14.11.12 Nachcheck<strong>2012</strong> BB.xls