NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

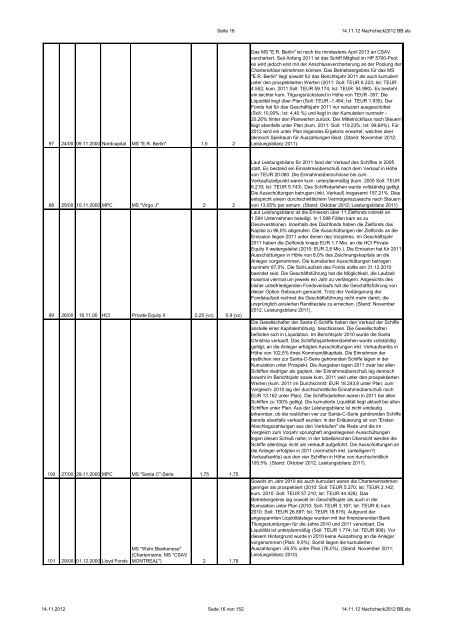

97 24/00 09.11.2000 Nordcapital MS "E.R. Berlin" 1,5 2<br />

98 25/00 10.11.2000 MPC MS "Virgo J" 2 2<br />

99 26/00 16.11.00 HCI Private Equity II 2,25 (vc) 0,9 (vc)<br />

100 27/00 29.11.2000 MPC MS "Santa C"-Serie 1,75 1,75<br />

101 29/00 01.12.2000 Lloyd Fonds<br />

MS "Wehr Blankenese"<br />

(Chartername: MS "CSAV<br />

MONTREAL") 2 1,78<br />

Seite 16 14.11.12 Nachcheck<strong>2012</strong> BB.xls<br />

Das MS "E.R. Berlin" ist noch bis mindestens April 2013 an CSAV<br />

verchartert. Seit Anfang 2011 ist das Schiff Mitglied im HP 5700-Pool;<br />

es wird jedoch erst mit der Anschlussvercharterung an der Poolung der<br />

Chartererlöse teilnehmen können. Das Betriebsergebnis für das MS<br />

"E.R. Berlin" liegt sowohl für das Berichtsjahr 2011 als auch kumuliert<br />

unter den prospektierten Werten (2011: Soll: TEUR 6.223; Ist: TEUR<br />

4.552; kum. 2011 Soll: TEUR 59.174; Ist: TEUR: 54.990). Es besteht<br />

ein leichter kum. Tilgungsrückstand in Höhe von TEUR -357. Die<br />

Liquidität liegt über Plan (Soll: TEUR -1.484; Ist: TEUR 1.935). Der<br />

Fonds hat für das Geschäftsjahr 2011 nur reduziert ausgeschüttet<br />

(Soll: 10,00%; Ist: 4,40 %) und liegt in der Kumulation nunmehr -<br />

20,26% hinter den Planwerten zurück. Der Mittelrückfluss nach Steuern<br />

liegt ebenfalls unter Plan (kum. 2011: Soll: 119,23%; Ist: 99,64%). Für<br />

<strong>2012</strong> wird ein unter Plan liegendes Ergebnis erwartet, welches aber<br />

dennoch Spielraum für Auszahlungen lässt. (<strong>Stand</strong>: November <strong>2012</strong>;<br />

Leistungsbilanz 2011).<br />

Laut Leistungsbilanz für 2011 fand der Verkauf des Schiffes in 2005<br />

statt. Es bestand ein Einnahmeüberschuß nach dem Verkauf in Höhe<br />

von TEUR 20.060. Die Einnahmeüberschüsse bis zum<br />

Verkaufszeitpunkt waren kum. unterplanmäßig (kum. 2005 Soll: TEUR<br />

6.219; Ist: TEUR 5.743). Das Schiffsdarlehen wurde vollständig getilgt.<br />

Die Ausschüttungen betrugen (inkl. Verkauf) insgesamt 157,21%. Dies<br />

entspricht einem durchschnittlichem Vermögenszuwachs nach Steuern<br />

von 13,05% per annum. (<strong>Stand</strong>: Oktober <strong>2012</strong>; Leistungsbilanz 2011)<br />

Laut Leistungsbilanz ist die Emission über 11 Zielfonds indirekt an<br />

1.594 Unternehmen beteiligt. In 1.098 Fällen kam es zu<br />

Desinvestitionen. Innerhalb des Dachfonds haben die Zielfonds das<br />

Kapital zu 96,0% abgerufen. Die Ausschüttungen der Zielfonds an die<br />

Emission liegen 2011 unter denen des Vorjahres. Im Geschäftsjahr<br />

2011 haben die Zielfonds knapp EUR 1,7 Mio. an die HCI Private<br />

Equity II weitergeleitet (2010: EUR 2,6 Mio.). Die Emission hat für 2011<br />

Ausschüttungen in Höhe von 8,0% des Zeichnungskapitals an die<br />

Anleger vorgenommen. Die kumulierten Ausschüttungen betragen<br />

nunmehr 87,0%. Die Soll-Laufzeit des Fonds sollte am 31.12.2010<br />

beendet sein. Die Geschäftsführung hat die Möglichkeit, die Laufzeit<br />

maximal viermal um jeweils ein Jahr zu verlängern. Angesichts des<br />

bisher unbefriedigenden Fondsverlaufs hat die Geschäftsführung von<br />

dieser Option Gebrauch gemacht. Trotz der Verlängerung der<br />

Fondslaufzeit rechnet die Geschäftsführung nicht mehr damit, die<br />

ursprünglich avisierten Renditeziele zu erreichen. (<strong>Stand</strong>: November<br />

<strong>2012</strong>; Leistungsbilanz 2011).<br />

Die Gesellschafter der Santa-C-Schiffe haben den Verkauf der Schiffe<br />

anstelle einer Kapitalerhöhung beschlossen. Die Gesellschaften<br />

befinden sich in Liquidation. Im Berichtsjahr 2010 wurde die Santa<br />

Christina verkauft. Das Schiffshypothekendarlehen wurde vollständig<br />

getilgt; an die Anleger erfolgten Ausschüttungen inkl. Verkaufserlös in<br />

Höhe von 102,5% ihres Kommanditkapitals. Die Einnahmen der<br />

restlichen vier zur Santa-C-Serie gehörenden Schiffe lagen in der<br />

Kumulation unter Prospekt. Die Ausgaben lagen 2011 zwar bei allen<br />

Schiffen niedriger als geplant, der Einnahmeüberschuß lag dennoch<br />

sowohl im Berichtsjahr sowie kum. 2011 weit unter den prospektierten<br />

Werten (kum. 2011 im Durchschnitt: EUR 18.243,8 unter Plan; zum<br />

Vergleich: 2010 lag der durchschnittliche Einnahmeüberschuß noch<br />

EUR 13.162 unter Plan). Die Schiffsdarlehen waren in 2011 bei allen<br />

Schiffen zu 100% getilgt. Die kumulierte Liquidität liegt aktuell bei allen<br />

Schiffen unter Plan. Aus der Leistungsbilanz ist nicht eindeutig<br />

erkennbar, ob die restlichen vier zur Santa-C-Serie gehörenden Schiffe<br />

bereits ebenfalls verkauft wurden: in der Erläuterung ist von "Ersten<br />

Abschlagszahlungen aus den Verkäufen" die Rede und die im<br />

Vergleich zum Vorjahr sprunghaft angestiegenen Ausschüttungen<br />

legen diesen Schluß nahe; in der tabellarischen Übersicht werden die<br />

Schiffe allerdings nicht als verkauft aufgeführt. Die Ausschüttungen an<br />

die Anleger erfolgten in 2011 (vermutlich inkl. (anteiligem?)<br />

Verkaufserlös) aus den vier Schiffen in Höhe von durchschnittlich<br />

105,5%. (<strong>Stand</strong>: Oktober <strong>2012</strong>; Leistungsbilanz 2011).<br />

Sowohl im Jahr 2010 als auch kumuliert waren die Chartereinnahmen<br />

geringer als prospektiert (2010: Soll: TEUR 5.270; Ist: TEUR 2.142;<br />

kum. 2010: Soll: TEUR 57.210; Ist: TEUR 44.428). Das<br />

Betriebergebnis lag sowohl im Geschäftsjahr als auch in der<br />

Kumulation unter Plan (2010: Soll: TEUR 3.167; Ist: TEUR 6; kum.<br />

2010: Soll: TEUR 26.897; Ist: TEUR 18.815). Aufgrund der<br />

angespannten Liquiditätslage wurden mit der finanzierenden Bank<br />

Tilungsstundungen für die Jahre 2010 und 2011 vereinbart. Die<br />

Liquidität ist unterplanmäßig (Soll: TEUR 1.774; Ist: TEUR 908). Vor<br />

diesem Hintergrund wurde in 2010 keine Auszahlung an die Anleger<br />

vorgenommen (Plan: 9,0%). Somit liegen die kumulierten<br />

Auszahlungen -26,5% unter Plan (76,0%). (<strong>Stand</strong>: November 2011;<br />

Leistungsbilanz 2010).<br />

14.11.<strong>2012</strong> Seite 16 von 152 14.11.12 Nachcheck<strong>2012</strong> BB.xls